В этом году мы отмечаем пятилетний юбилей Евразийского экономического союза (ЕАЭС), т. к. прошло пять лет с момента подписания Договора о ЕАЭС — наднациональном торгово-экономическом блоке, который, как и ЕС, стремится создать общий внутренний рынок, основанный на свободном движении товаров и услуг, рабочей силы, компаний и капитала. В то же время, кроме обеспечения свободного движения этих четырех факторов производства, одним из главных направлений, определяющих успешность любого интеграционного проекта, является способность обеспечения устойчивости и конвергенции (сближения) показателей макроэкономического развития его государств-членов.

В настоящей статье мы рассмотрим вопрос о том, удалось ли Евразийскому экономическому союзу за пять лет, с 2014 по 2018 год, продвинуться по данному направлению.

«Астанинские критерии»

В соответствии с Договором о ЕАЭС, подписанным 29 мая 2014 года в Нур-Султане (тогда Астана), его государства-члены обязаны проводить скоординированную политику обменного курса (статья 64), а также согласованную макроэкономическую политику со следующими «критериями конвергенции» (статьи 62, 63):

- годовой дефицит консолидированного бюджета государственного сектора не должен превышать 3% ВВП;

- государственный долг не должен превышать 50% ВВП;

- уровень инфляции (индекс потребительских цен) в год должен превышать уровень инфляции в государстве-члене с наименьшим значением не более чем на 5%.

Таким образом, архитекторы евразийского интеграционного проекта решили пойти путем, аналогичным т. н. маастрихтским критериям — своду принципов и правил макроэкономической политики, которые страны обязаны выполнить для вступления в Европейский союз и затем — в еврозону.

Относительно умеренные цели монетарной и фискальной интеграции в ЕАЭС, по сравнению с ЕС, могут быть объяснены текущими тенденциями и развитием финансовых рынков, характером монетарных политик и экономическими условиями в странах региона ЕАЭС.

Инфляция и монетарная политика

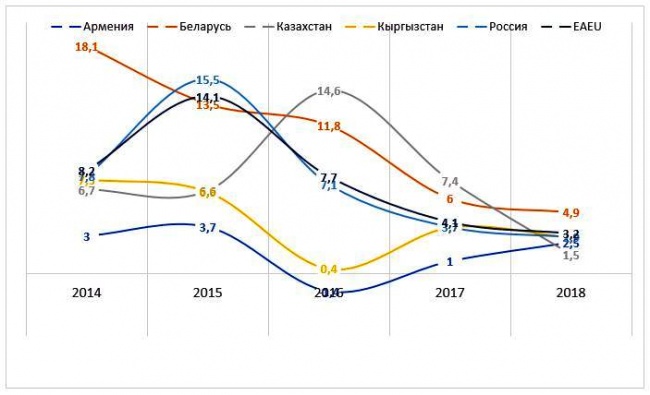

Уровень инфляции в государствах — членах ЕАЭС относительно высок, со средним уровнем инфляции в ЕАЭС на уровне 7,5% за последние пять лет (2014−2018). В течение последних пяти лет Беларусь трижды превышала критерии конвергенции инфляции (на 10,1 п.п. в 2014 году, на 4,8 п.п. в 2015 году и на 8,2 п.п. в 2016 году), Казахстан — в два раза (на 11 п.п. в 2016 году, на 1,4 п.п. в 2017 году) и Россия в два раза (на 6,8 п.п. в 2015 году, на 3,5 п.п. в 2016 году). В 2016 году в Армении уровень дефляции составил -1,4%. В 2018 году все государства — члены ЕАЭС соответствовали критериям конвергентности инфляции.

График 1. Инфляция в государствах — членах ЕАЭС (2014−2018, в % к предыдущему году)

Договор о ЕАЭС называет «обеспечение устойчивого развития экономики» основным направлением согласованной макроэкономической политики. Договор о Европейском союзе определяет схожую цель, но еще раз конкретизирует ее в Договоре о функционировании ЕС и в определении Европейского центрального банка (1998), где общая цель денежно-кредитной политики сформулирована как обеспечение стабильности цен «на уровне ниже, но близко к 2-м процентам».

Государства — члены ЕАЭС проводят различные режимы денежно-кредитной политики, но с относительно схожими эквивалентными среднесрочными целями инфляции: Армения (таргетирование инфляции на уровне 4%), Беларусь (таргетирование денежно-кредитной политики на уровне 5%), Казахстан (стабильность цен установлена как цель с оперативным целевым показателем инфляции 3−4%), Киргизия (целью является установление ценовой стабильности с целевым показателем операционной инфляции в 5−7%), Россия (целевой показатель инфляции на уровне 4%).

Дефицит бюджета

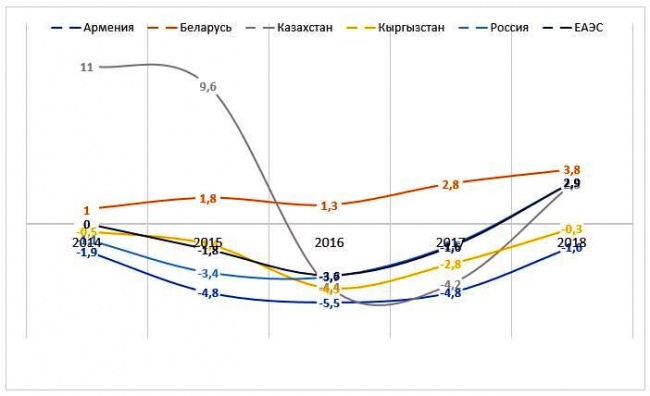

За исключением Белоруссии, которая всегда имела значительный профицит бюджета, все четыре других государства — члена ЕАЭС в какой-то момент в течение последних пяти лет пропустили критерии конвергенции бюджетного дефицита: Армения (на 1,8 п.п. в 2015 году, на 2,5 п.п. в 2016 году, к 1,8 п.п. в 2017 году), Казахстан (на 1,4 п.п. в 2016 году, на 1,2 п.п. в 2017 году), Киргизия (на 1,5 п.п. в 2016 году), Россия (на 0,4 п.п. в 2015 году и на 0,7 п.п. в 2016 году). В 2018 году все государства — члены ЕАЭС снова соответствовали этому критерию.

График 2. Дефицит бюджета государств — членов ЕАЭС (2014−2018, в % к ВВП)

Государственный долг

За последние пять лет ЕАЭС в целом имел сравнительно низкий средний государственный долг — 12,5% от ВВП союза. Только Армения и Киргизия не соответствовали критериям конвергенции государственного долга. С 2016 года Армения превысила приемлемый уровень в среднем на 7 п.п., а Киргизия в среднем на 9 п.п. за весь период. Обе смогли немного уменьшить свой избыток к концу периода.

График 3. Государственный долг государств — членов ЕАЭС (2014−2018, в % к ВВП)

Обменный курс и валютная политика

В настоящее время и в среднесрочной перспективе введение единой валюты в ЕАЭС не планируется. Договор о ЕАЭС также не ставит целью, чтобы государства-члены фиксировали или привязывали свои национальные валюты к рублю или к корзине валют ЕАЭС. Тем не менее в Приложении 15 к договору предусмотрено, что их «валютные политики должны координироваться независимым органом, состоящим из глав национальных (центральных) банков государств-членов, определенных в соответствии с международным договором в рамках Союза», — не позже, чем в 2025 году. В июле 2019 года ЕЭК принял проект Соглашения о Консультационном совете (центральных банков) по курсовой политике государств — членов союза.

На данный момент в государствах — членах ЕАЭС действуют разные режимы обменного курса: Армения — официально находящийся в свободном плавании, фактически привязанный к доллару США; Белоруссия — управляемо свободно плавающий; Казахстан — в 2014 году режим был изменен от привязки к свободному плаванию; Киргизия — управляемо свободно плавающий; Россия — свободно плавающий.

В течение последних пяти лет мы наблюдали различные тенденции изменения национальных обменных курсов. Валюты Белоруссии, Казахстана и России обесценивались на 18,8%, 19,8% и 11,7% соответственно (по отношению к международной корзине валют с 2010 г. в качестве базового года), в то время как валюты Армении и Киргизии были переоценены на 4,5% и 14,5% соответственно. Кроме того, мы наблюдаем определенное сближение реальных эффективных обменных курсов РБ, РК и РФ, хотя с асимметричным временным интервалом. Несмотря на это расхождение, обменные курсы всех четырех других государств — членов ЕАЭС более или менее зависят от курса российского рубля. А курсы российского рубля и казахского тенге в свою очередь сильно зависят от мировых цен на нефть.

График 4. Индекс реального эффективного обменного курса национальной валюты к иностранным валютам (2014−2018, в % к 2010 году)

Долларизация финансовых рынков, внутренней и внешней торговли считается серьезной проблемой в ЕАЭС. В 2016 году в ЕАЭС в среднем 45% депозитов и почти 60% обязательств были проведены в долларах США. В ЕС эти показатели составили 22% и 14% соответственно. Кроме того, внешняя торговля с третьими сторонами и внутренняя торговля между государствами — членами ЕАЭС, за исключением России, ведется в основном в долларах США и евро. Этот относительно высокий уровень долларизации препятствует эффективной реализации денежно-кредитной политики в странах ЕАЭС.

Экономическое развитие

В течение изучаемого периода сохраняется разрыв в уровнях ВВП на душу населения на основе паритета покупательной способности между странами ядра интеграционного объединения — Белоруссией, Казахстаном, Россией с одной стороны и новыми государствами-членами, присоединившимися к ЕАЭС в 2015 году — Арменией и Киргизией. При этом ВВП на душу населения по ППС Казахстана и России, т. е. стран, чей валовой доход в основном зависит от экспорта энергоносителей, лидирует и находится практически на одной ступени (РК даже немного опережает РФ по данному показателю). Индикатор Белоруссии находится на среднем уровне и не показывает тенденции к конвергенции с общеевразийским уровнем ВВП на душу населения по ППС, в отличие от Республики Армения, хотя ее показатель поднимается с низкой базы. В 2018 году ВВП на душу населения по ППС Армении был в 2,5 раза ниже среднего показателя ЕАЭС, индикатор Киргизской Республики — в 6,5 раза, у Белоруссии — в 1,3 раза.

График 5. ВВП на душу населения на основе паритета покупательной способности государств — членов ЕАЭС (2014−2018, в $ США)

Интеграция разных скоростей

Недавно опубликованное исследование Евразийской экономической комиссии, в котором сравнивается степень интеграции различных региональных экономических блоков, показало, что ЕАЭС увеличил свою макроэкономическую конвергенцию с 56% в 2014 году до 59% в 2017 году. Это меньше, чем в ЕС, который в 2017 году достиг макроэкономической конвергенции на 91%. В то же время ЕАЭС по данному агрегатору опередил как АСЕАН (33%), так и МЕРКОСУР (34%).

В целом же можно сделать следующие выводы в ответ на вопрос о том, удалось ли Евразийскому экономическому союзу за свою первую пятилетку обеспечить устойчивость и конвергенцию уровней макроэкономического развития его государств-членов.

Во-первых, вырисовывается союз двух уровней. С одной стороны, страны — инициаторы ЕАЭС (Белоруссия, Казахстан и Россия) образуют некое ядро интеграционного проекта, где конвергенция между ними достаточно заметна. С другой стороны, новые малые страны-участницы (Армения и Киргизия) отстают от данного ядра как по уровню, так и по скорости конвергенции. В среднесрочной перспективе можно вряд ли ожидать изменения данной тенденции, особенно с учетом потенциального вступления Республики Таджикистан в союз.

В этой связи при дальнейшей разработке согласованной макроэкономической политики не стоит гнаться за каким-то символичным единством показателей, за которым могут таиться реальные перекосы. Вместо этого предлагается реализовать сугубо прагматическую политику, которая максимально отвечает национальным интересам всех государств-членов и предоставляет им абсолютные выгоды от интеграции. Это можно сделать, изучив научные труды по осуществлению «интеграции разных скоростей», широко обсуждаемой в последние годы в Европейском союзе.

Во-вторых, хотя все государства-члены в разные годы в той или иной сфере пропускали критерии макроэкономической конвергенции, они все же в целом улучшили свои показатели к концу изучаемого периода в связи с восстановлением международной экономической конъюнктуры в 2017—2018 годах. Особенно заметна стала конвергенция уровней инфляции между ними, что частично объясняется сближением и повышением эффективности монетарных политик государств — членов объединения.

В-третьих, для достижения устойчивого скоординированного экономического развития стран — участниц союза потребуется дальнейшее улучшение организационной и институциональной среды в данной сфере. Одним из правильных шагов в эту сторону станет учреждение Консультационного совета национальных (центральных) банков по курсовой политике государств — членов ЕАЭС. Другой важный шаг — уже принятое Соглашение о гармонизации законодательства государств — членов ЕАЭС в сфере финансового рынка.

В дальнейшем для углубления макроэкономической интеграции систематизировать координацию денежно-кредитных и налогово-бюджетной политик стран-участниц на основе дополнительных органов и институтов, что потребует внесения определенных изменений в Договор о ЕАЭС.

— Необходимо учреждение консультационных советов национальных (центральных) банков и национальных правительств по вопросам инфляции, дефицита государственного бюджета и государственного долга. Все координационные органы по вопросам монетарной политики могли бы находиться в Нур-Султане при создаваемом к 2025 году мегарегуляторе финансовых рынков ЕАЭС. А все координационные органы по вопросам фискальной политики могли бы находиться либо в Ереване, либо в Бишкеке.

— Потребуется большей детализации целей, задач и механизмов проведения согласованной макроэкономической политики. Например, в денежно-кредитной сфере можно было бы рассмотреть целесообразность установления общего инфляционного таргета на уровне 4 процента.

— В долгосрочной перспективе одной лишь межгосударственной координации без закрепления за наднациональным началом каких-либо рычагов воздействия на правительства и национальные (центральные) банки стран-участниц вряд ли будет достаточным для более устойчивой макроэкономической интеграции. В этой связи предлагается рассмотреть возможность предоставить ЕЭК или будущему мегарегулятору в Нур-Султане право наложить финансовые санкции на государств-членов, нарушающих критерии конвергенции. Здесь важно иметь как предупреждающий механизм, так и корригирующий.

Правила комментирования

comments powered by Disqus