В декабре 2014 года, в прогнозах на предстоящий год, отмечалось, что давление на тенге возрастет, а основным риском будет попытка сохранить status quo и пережить два года без изменения экономической и монетарной политики. В случае сохранения этой политики рост ВВП в 2015 году будет существенно ниже, чем в 2014, в 2016 году будет рецессия, а в 2017 году нас ждет полномасштабный кризис.

Указанный риск во многом реализовался, в части продолжения экономической политики и бессмысленного удержания тенге на уровне 185-188. В конце августа т.г. экономическая логика победила, и произошел переход к свободно плавающему тенге. Оговорюсь, что курс остался управляемым Национальным Банком, потому что механизмов для свободного плавания тенге нет. Произошла девальвация до 240 тенге, и теперь национальная валюта Казахстана снова стабильна. В связи с указанными изменениями предлагается прогноз на 2015 и 2016 годы.

Для начала рассмотрим динамику цен. Убежден, что существенного роста здесь не будет, и предположения, что «цены взлетят», лишены оснований.

Инфляция

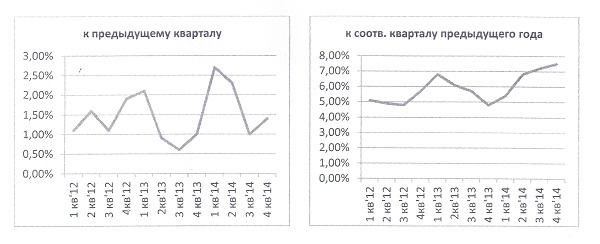

Ниже приведены показатели инфляции поквартально за 2012-2014 годы.

Графики. Инфляция поквартально.

Из графика виден всплеск инфляции в 1-м и 2-м квартале 2014 года когда тенге был скорректирован на 20%, однако сама ее величина сопоставима с показателем стабильного периода конца 2012-начала 2013 годов. В третьем и четвертом квартале девальвационный рост цен уже себя исчерпал. Можно предположить, что эффект девальвационного удорожания товаров растягивается на 3-4 месяца.

Посмотрим на то, как подорожали товары вследствие девальвации. За три года в среднем годовая инфляция держалась на уровне 5-6%, в 4-м квартале 2014 года товары и услуги подорожали на 7,5% по сравнению с аналогичным периодом 2013 года. То есть «девальвационный» прирост составил всего лишь 1,5%, максимум 2% при девальвации в 20%.

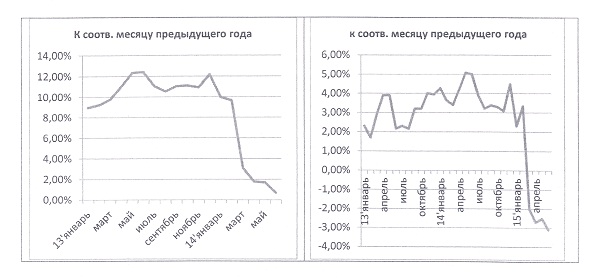

Инфляция помесячно.

Обращает на себя внимание катастрофическое падение показателей инфляции в первом-втором квартале 2015 года. Они ниже, чем в 2013 году и существенно ниже показателей 2012 года. Ситуация как раз отражает проявившийся эффект снижения курсов рубля и евро к доллару, а значит и к тенге, так как он был стабилен.

В связи с вышеизложенным полагаем, что годовая инфляция в 2015 году останется ниже показателя 2014 года и останется в пределах 5%.

Доходы населения

Рост цен оказался столь нечувствительным к девальвации, потому что они определяются доходами населения, а все последние годы их рост замедлялся. Пережатость экономики и политика стабильного тенге привела к стагнации номинальных доходов населения начиная с весны 2015 года. Реальные же доходы вообще начали падать и в июне 2015 года оказались на 3% ниже показателя предыдущего года.

За первое полугодие 2014 года реальные денежные доходы населения упали на 0,9%. Девальвация произошла только в конце августа, а темпы падения реальных доходов населения ускорялись с марта, так что по итогам 8 месяцев предполагается падение до 2,5%. В сентябре-октябре также следует ждать падения реальных доходов, связанное с постдевальвационным всплеском инфляции.

С учетом всех этих факторов, а также отложенного повышения зарплат бюджетникам, считаю, что реальные доходы населения за 2015 год снизятся на 1%.

Графики роста номинальных (левый) и реальных доходов населения (правый)

Обменный курс

Как уже упоминалось, обменный курс тенге к доллару остается управляемым НБ. В этой связи прогнозы, основанные на экономических факторах и механизмах, не имеют смысла. Все вышеизложенные оценки (инфляция, рост реальных доходов населения) основаны на предположении, что курс тенге в очередной раз зафиксирован на уровне 240 плюс-минус 5 тенге и максимальное ослабление будет до уровня 250 тенге за доллар США.

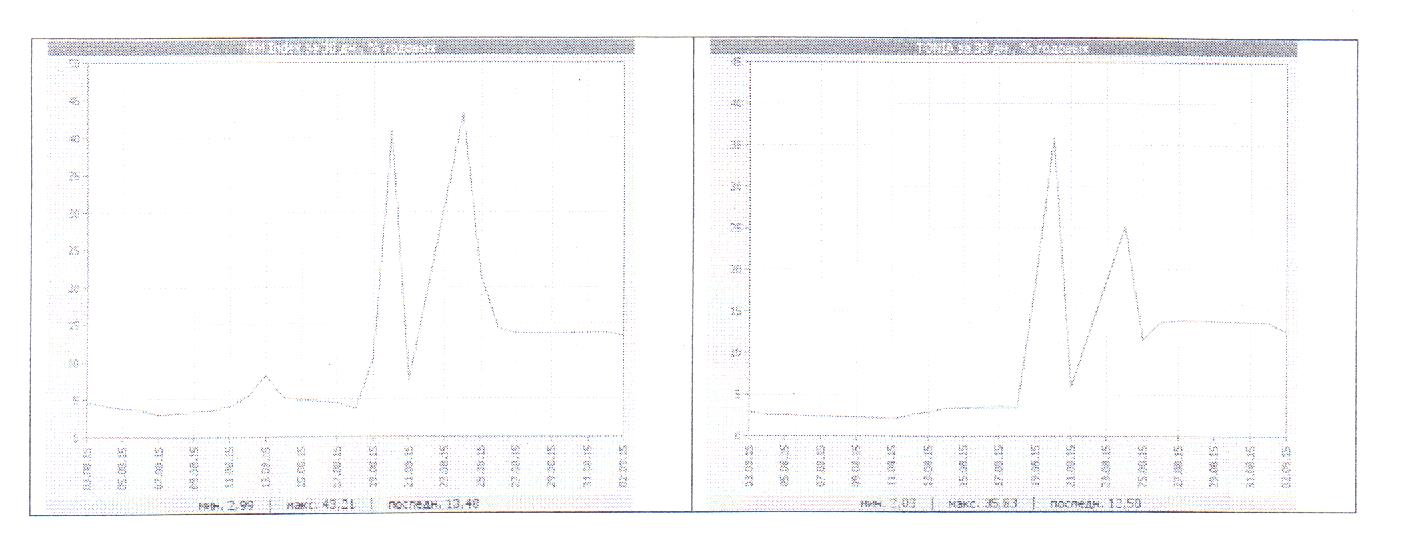

Такой курс не способствует развитию экономики, росту производства и денежных доходов, зато гарантирует инфляцию по итогам года в заданном коридоре (5-7%). Курс не является равновесным — после девальвации операции однодневного СВОПа на бирже выросли, равно как и другие индикаторы денежного рынка (ставки овернайт, семидневного РЕПО). Это отражает значительные девальвационные ожидания, а значит, проблема дедолларизации останется, тенговая ликвидность будет дорогой, процентные ставки по кредитам снижаться не будут.

Графики основных индикаторов денежного рынка. Индекс денежного рынка и ставка овернайт в тенге

Оптимальным является курс 280-300 тенге за доллар. В случае повторения ошибки и удержания курса на текущем уровне, мы снова столкнемся с необходимостью девальвации. При этом необходимо отметить, что запаса прочности в экономике, да и просто терпения в обществе для очередных шоков уже нет.

В случае плавной девальвации тенге к уровням 280-300 вполне допускается, что падение реальных доходов окажется ниже вышепрогнозируемого (минус 1,5%), а инфляция вырастет до 6-6,5%.

ВВП

В 2015 году реального роста ВВП Казахстана не будет, даже с учетом проведенной девальвации. Возможно небольшое падение или небольшой рост в пределах плюс-минус 0,2%. Без девальвации ВВП в реальном выражении упал бы на 2-3%. Такие прогнозы основаны на том, что цена на нефть будет оставаться на уровне 50 долларов за баррель.

Прогнозы на 2016 год в данное время затруднены, поскольку во многом динамика на предстоящий год определяется сейчас в рамках формирования нового валютного коридора и денежно-кредитной политики, а также новых подходов в экономической политике. Текущие же объявленные планы и политика последних дней позволяют предположить следующие базовые принципы.

Процикличность государственных расходов

В соответствии с озвученными в сентябре планами, рост расходов бюджета в 2016 году предполагается на уровне 6,7% к показателям 2015 года. Этого явно недостаточно при целевых показателях инфляции 5-7%. Нужно учесть, что в феврале 2015 году государство намеревалось повысить расходы, теперь же этого не произойдет. Рост госрасходов явно не достаточен для стимулирования роста экономики.

Расходы квазигосударственных компаний ФНБ «Самрук-Казына» также не вырастут существенным образом в связи с серьезным падением прибыльности фонда в 2015 году, связанного с низкими ценами на нефть и металлы.

Падение добычи и рентабельности в нефтяном секторе

Необходимо отметить неизбежное падение объемов добычи нефти. Это в принципе связано со снижением физических возможностей сектора, но к этому фактору добавляется низкая цена на нефть, делающая добычу на части месторождений нерентбельной. С учетом ценового фактора падение производства по нефти может составить от 2 до 12%.

Валютная политика

Принятый базовый курс в 240 тенге за доллар сможет остановить рост потребительского импорта, однако существенным образом его не уменьшит. Дальнейшее удержание курса в коридоре 230-250 не будет стимулировать экономику, оставляя ее в стагнации. Позитивное воздействие на экономику будет проявляться только при ослаблении курса до 280-300 до конца 2015 года. Однако, как уже говорилось, политика НБ в этом вопросе не ясна.

В случае сохранения курса в коридоре 230-250 кратковременный всплеск доходов населения и роста ВВП сменится стагнацией и очередным падением во второй половине 2016 года.

На основании вышеизложенного, и при цене на нефть 50 долларов за баррель, предполагается, что ВВП страны в 2016 году будет стагнировать или даже снизится на 1-3%, равно как и реальные доходы населения.

Правила комментирования

comments powered by Disqus