Потенциал Центральной Азии по привлечению прямых иностранных инвестиций в несырьевые отрасли достигает $40-70 млрд, оценили в BCG

Центральная Азия может стать новым фронтиром для инвесторов в условиях роста глобального пессимизма, считают авторы доклада BCG «Инвестиции в Центральную Азию: один регион, множество возможностей».

Потенциал по привлечению прямых иностранных инвестиций (ПИИ) в несырьевые отрасли региона эксперты BCG оценили в $40-70 млрд. Forbes выбрал основные тезисы исследования.

В поисках гавани

Пессимизм инвесторов относительно фондовых рынков и макроэкономической среды достиг в 2017 году рекордного с 2009 года уровня: более трети участников опроса (34%) выразили скепсис в отношении потенциала рынка в ближайшие три года, зафиксировал опрос BCG.

При этом 57% респондентов согласны с тем, что инвестировать стоит в развивающиеся рынки. Избегающие риска инвесторы будут стремиться вкладывать в безопасные активы, но новые возможности для получения большей доходности возникают на так называемых пограничных рынках, и Центральная Азия — в их числе, отмечают в BCG.

Скованные одной цепью

Структуры экономик всех пяти стран Центральной Азии похожи: они обладают богатыми природными ресурсами, численность населения растет, стоимость труда низка, но качество инвестиционного климата разнится. Казахстан в рейтинге Doing Business занимает 36 место, Узбекистан —74, Киргизия — 77, Таджикистан — 123. Туркменистан в рейтинге Doing Business отсутствует из-за недостатка данных.

По данным BCG, доля Центральной Азии в мировой экономике выросла втрое за 2000-2017 годы. Но вес региона на экономической карте пока остается критически малым — около 0,3% глобального ВВП. В стоимостном объеме это составляет около $240 млрд, что сопоставимо с показателями Центральной Америки ($255 млрд) и Финляндии ($254 млрд) (данные EIU).

По прогнозу Азиатского банка, темпы экономического роста в Центральной Азии составят около 3,9% в 2018 году и могут ускориться в перспективе благодаря восстановлению цен на сырье и поддержке роста региона за счет амбициозных проектов в китайской и индийской экономиках, в том числе, «Один пояс — один путь», в рамках которого КНР планирует развивать морские и наземные транспортные коридоры до Европы.

В Центральной Азии проживают около 70 млн жителей. Емкость внутреннего рынка потребления этого региона составила около $150 млрд в 2017 году.

За последние десять лет частное потребление в странах Центральной Азии росло в среднем на 3,4% в год — это соответствует уровню Сингапура или Южной Кореи и было выше среднемирового роста в 1,5%. Показатели потребления на душу населения в ЦА в 2017 году пока остаются невысокими — $2107 — и сопоставимы с Северной Африкой ($2120) и Индонезией ($2230).

ВВП на душу населения в Центральной Азии по итогам 2017 года составил $3603. Для сравнения BCG приводит данные по Таиланду, где проживает 69 млн человек, а ВВП на душу населения существенно выше и составляет $6600.

ВВП и растущее население

Казахстан — крупнейшая экономика региона (64% ВВП). По данным BCG, реальный ВВП Казахстана в 2017 году составлял $103 млрд (в ценах 2005 года), ВВП на душу населения — $25 490: это в четыре раза больше, чем в Узбекистане, в семь раз больше, чем в Киргизии и в девять раз больше, чем в Таджикистане.

По данным ООН, в индексе человеческого развития Казахстан занимал 56-е место среди 188 стран — выше не только среднего мирового уровня, но и среднего уровня стран Европы и Центральной Азии.

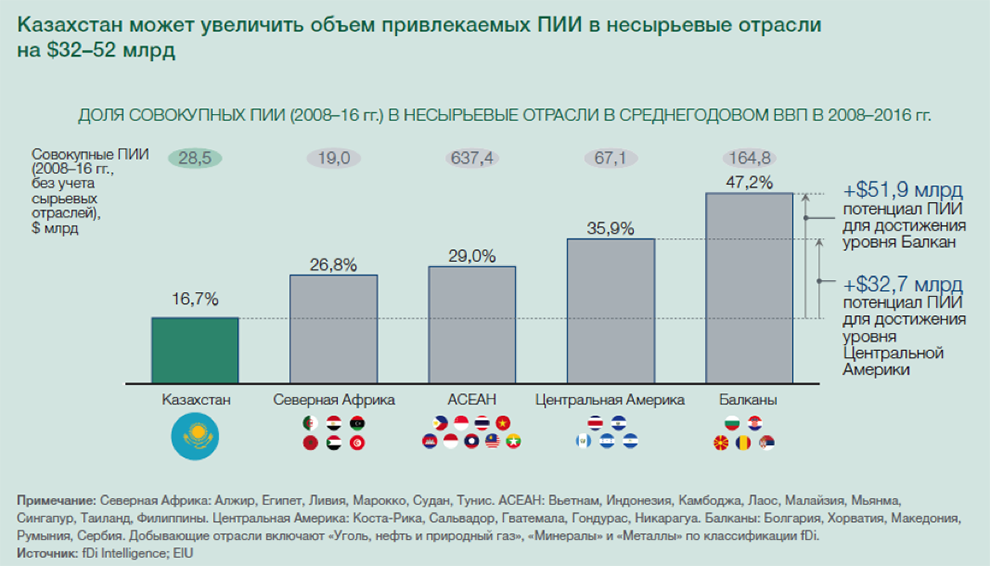

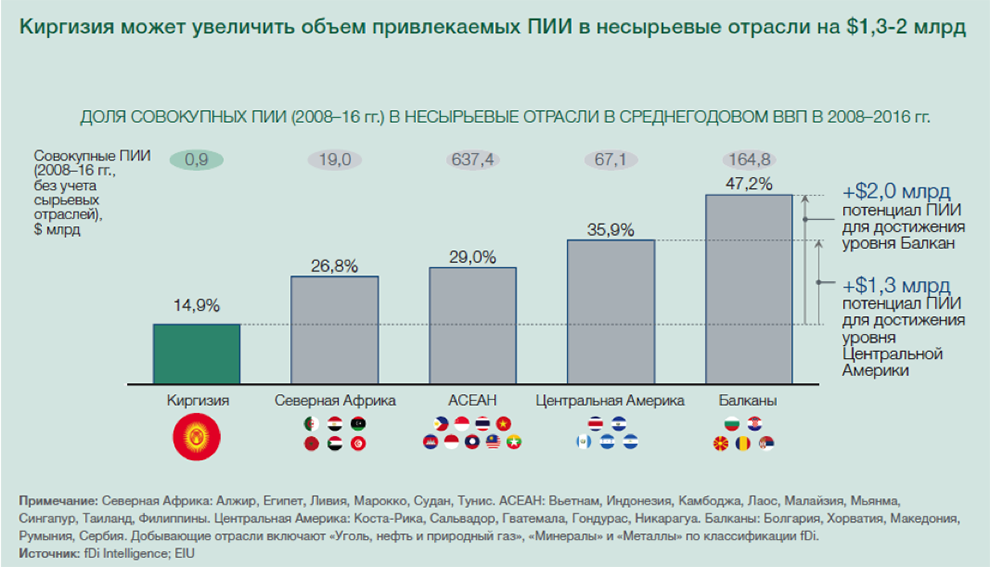

По оценкам BCG, Казахстан может увеличить объем привлекаемых ПИИ в несырьевые отрасли на $32—52 млрд. В тройке лидеров по инвестиционному потенциалу в Центральной Азии — Узбекистан ($7-13 млрд) и Киргизия ($1,3—2 млрд).

Квалифицированная рабочая сила — один из ключевых факторов быстрого экономического развития Казахстана, считают в BCG. Сейчас население страны составляет 18 млн жителей, ежегодный прирост в последние несколько лет составлял 1,5%, а к 2030 году численность может достигнуть 20,3 млн человек. Относительно низкие зарплаты обеспечивают конкурентное преимущество Казахстану по затратам на персонал, отмечают в BCG. По данным EIU, средняя зарплата в стране составляет $516 в месяц: это почти на 50% меньше, чем в Чили, Румынии и Хорватии.

Казахстан уже стал крупным направлением для иностранных вложений: в 2008-2017 годах совокупный объем ПИИ в новые проекты в стране достиг $82 млрд, но доминировали они в сырьевых отраслях (на уголь, нефть и газ приходилось 54% совокупного притока ПИИ за 10 лет, доля металлов и полезных ископаемых составила почти 10%).

После кризиса 2008 года Казахстан начал масштабные программы по развитию инноваций и промышленного производства. По данным казахского правительства, в 2017 году две трети роста (4%) приходилось на несырьевые отрасли.

Как и соседние страны, Узбекистан зависит от цен на сырье и состояния экономики основных торговых партнеров. В 2016 году по экономике Узбекистана ударила рецессия в России, которая является вторым по величине торговым партнером Ташкента, замедление экономического роста в Китае и падение цен на основные статьи сырьевого экспорта страны — газ, медь и хлопок. Тем не менее молодое и растущее население страны обеспечивает крупнейший внутренний рынок сбыта в регионе (его численность — 32,6 млн человек, что сопоставимо с Малайзией или Марокко).

В отличие от Казахстана и Узбекистана, у Киргизии нет существенных нефтегазовых ресурсов, которые могли бы поддержать экономический рост. Но в последние годы ВВП рос темпами около 4% в реальном выражении и достиг в 2017 году $4,2 млрд (в постоянных ценах 2005 года), удвоившись по сравнению с 2000 годом. По данным Всемирного банка, киргизская экономика стала устойчивой к внешним шокам. Доля промышленности оценивается в 32% ВВП.

Реальный ВВП Таджикистана вырос с $1,5 млрд в 2000 году до $4,4 млрд в 2017 году. Эксперты BCG ожидают высоких темпов роста в 2018-2021 годы за счет государственной поддержки. В 2017 году рейтинговое агентство Moody’s указывало на слабость некоторых институтов в экономике и низкий уровень валютных резервов, однако «несмотря на серьезный стресс для банковской системы, правительство и центральный банк поддерживают относительную экономическую стабильность».

Три кита для Центральной Азии

Приоритетными отраслями для инвестиций в Центральной Азии BCG считает переработку сельхозпродукции, нефтехимию и туризм. По оценке BCG, также недоинвестированы секторы информационных технологий, финансовых услуг, строительная отрасль, машиностроение и химическая промышленность.

Наследие прошлого

Инвестиции в странах Центральной Азии исторически были сосредоточены в сырьевых отраслях и составляли около 59%. Но в большинстве стран региона идут масштабные реформы, которые нацелены на снижение зависимости экономик от нефти и прочих сырьевых рынков. Например, правительство Узбекистана реализует меры по увеличению открытости своей экономики для внешних инвесторов, а Казахстан сделал ставку на привлечение глобальных инвестиций за счет создания международного финансового центра «Астана», пока аналогичный проект буксует в России.

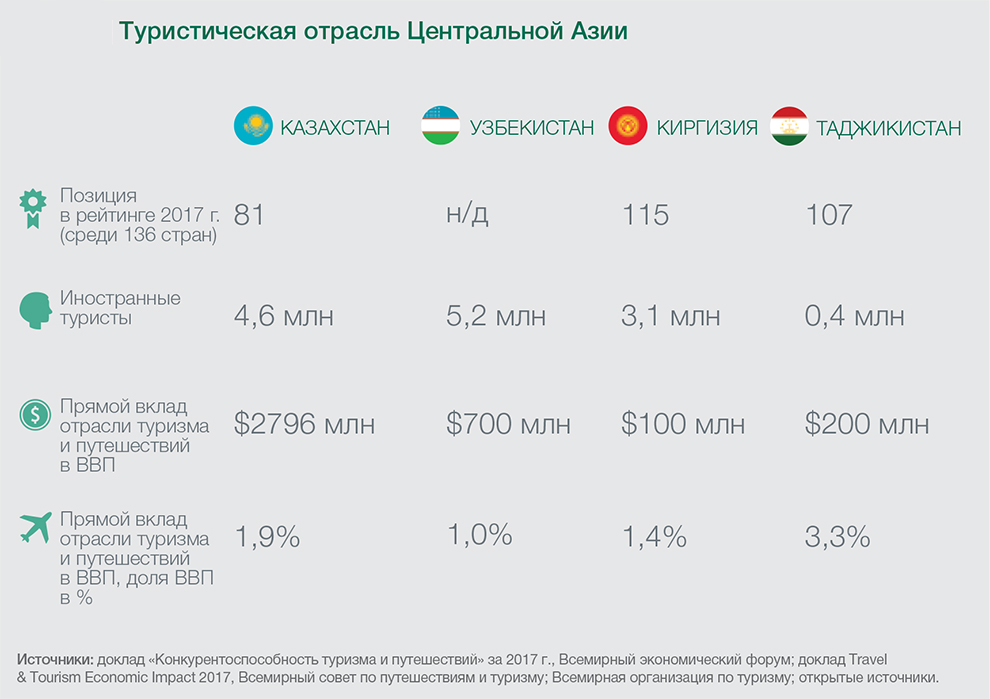

Китайские туристы — в приоритете

Близость к Китаю и России может позволить реализовать туристический потенциал стран Центральной Азии, считают в BCG.

По данным Всемирного совета по туризму, расходы китайских туристов в 2015-2017 годах росли в среднем на 8,5% в год до $261 млрд, а их число достигло 135 млн человек в год. Российские туристы стали меньше тратить за рубежом, что в основном связано с девальвацией рубля, а на карте массового туризма Центральной Азии пока не значится, отмечает BCG.

Бремя рисков

Инвестиции во фронтирные страны, к которым относятся Центральная Азия, сопряжены с более высокими рисками по сравнению с развитыми и развивающимися рынками, солидарны опрошенные Forbes эксперты.

В Центральной Азии выделяют четыре ключевых риска: политическую напряженность, зависимость от соседних экономик, волатильность цен на сырье и риски безопасности. Благодаря стратегии главных мировых центробанков баланс сил в мировой экономике стал меняться, но исход борьбы за инвестиции предсказать сложно, заключают аналитики EIU.

Правила комментирования

comments powered by Disqus