«Налоговые льготы – это инструмент нецелесообразного вмешательства государства в рыночные процессы. На фоне угнетаемой для бизнеса среды, где фискальный интерес правительства преобладает над инвестиционными соображениями и устойчивостью в будущем, предоставление преференций одной из сторон подрывает конкурентную борьбу и доверие к правилам игры на рынке», – отмечает в своей статье Азиз Тимуров, эксперт в области экономики из Таджикистана, участник Школы аналитики CABAR.asia

В закон «Закон РТ о государственном бюджете на 2019 год» правительство Таджикистана предложило предоставить некоторым отраслям и предприятиям налоговые льготы. Подобная мера государственной политики применялась и ранее. Однако, практика предоставления налоговых преференций, включая также освобождение от выплат таможенных пошлин той или иной отрасли, предприятию, будь то частному или государственному, представляется в нынешней ситуации весьма сомнительной мерой. Налоговые льготы мало способствуют росту инвестиционной привлекательности Таджикистана, однако существенно влияют на снижение доходной части бюджета из-за недополученных налоговых платежей.

На фоне растущих расходов государственного бюджета, сокращающей налоговой базы и общего ухудшения условий ведения бизнеса в Таджикистане, о которой не первый год подобно мантре повторяют местные эксперты и международные институты развития, правительство, по-видимому, предпочитает оперативно решать текущие задачи, не пытаясь переосмыслить своего подхода к сути проблем в экономике.

От общего вопроса к частному

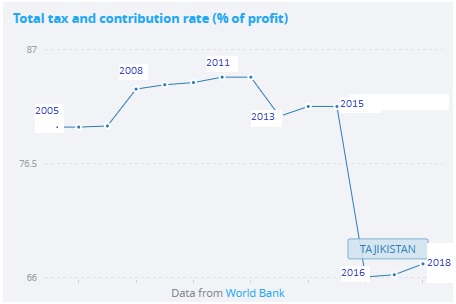

Налоговая система в Таджикистане, по мнению экспертов и самих предпринимателей, обременительна, репрессивна, малопонятна и двояко трактуемая. Следует отметить, что изменения в последней редакции налогового кодекса Республики Таджикистан (РТ) были именно технического характера, что никоим образом, однако, не повлияло на ставку налогов – они оставались такими же высокими. Если посмотреть динамику изменения суммарной налоговой нагрузки, то максимального значения налоговая ставка достигала еще в 2012 году 84,5 процентов от прибыли. (см. рис. 1).

Сегодня это 67,3%, тем не менее, это все еще высокая ставка налогообложения. Такого же мнения придерживается Олимджон Бобоев, депутат таджикского парламента и председатель Партии экономических реформ Таджикистана, а в прошлом директор Института экономики и демографии при АН РТ, что «налоговая ставка не должна превышать 36-40%».

Справедливости ради следует уточнить, что 67,3% – это условная цифра, она не распространяется, к примеру, на малые субъекты хозяйствующей деятельности, которых в республике большинство. Однако тезис, что в Таджикистане налоги существенно обременяют бизнес, остается верным.

Диаграмма.1 Общая ставка налога (% от коммерческой прибыли). Источник: Всемирный банк

Налоговое администрирование становится все совершеннее, что само по себе неплохо. Однако существуют несколько факторов, которые негативно влияют на налоговую и бюджетную политики.

Во-первых, практика сбора неналоговых платежей. Это штрафы, пени и другие сборы за нарушение конкретного законодательства, это также плата за государственные услуги и другая инициатива правительства, которая предполагает доход в бюджет. Хотя соотношение неналоговых платежей к налоговым доходам незначительно, примерно 1 к 10, неналоговые платежи могут выступать в качестве незначительного компенсирующего механизма на случай недополученных доходов от налоговых платежей. При такой ситуации, к примеру, в случае низких налоговых сборов возникает вероятность увеличения сборов от неналоговых поступлений.

Пресловутый план по штрафам, денежные взыскания за нарушения норм законодательства, а также некоторые, порой экстравагантные законодательные инициативы последних лет, вторгающиеся в сферу приватного, в основе своем имеют фискальный интерес. Доходная же часть бюджета должна формироваться за счет налоговых поступлений и только. Следует также вскользь упомянуть практику списания долгов, как одну из форм квазифискальных операций государства, которые также создают нагрузку на государственный бюджет.

Во-вторых, расходы бюджета растут примерно на 20 процентов в год. Это обусловлено не только возросшими обязательствами правительства перед гражданами, а основополагающим подходом, заложенным в фискальную политику: тратить всегда, и если это возможно, тратить больше. Рост расходов бюджета можно обосновать, назвав ее стратегически важной для страны. Эта может быть энергетика, туристическая индустрия или любая другая отрасль или субъект хозяйствующей деятельности, названный таковой.

Такая практика побуждает искать способы пополнения доходной части бюджета, чтобы обслуживать ее расходную часть. Обычно при планировании расходов берётся прогноз будущих доходов, от самих налогов, основываясь на макроэкономических прогнозах, доходов прошлого года, ситуации с денежными переводами, возможностью получить гранты, кредиты, или другие инвестиции, которые технически минфин воспринимает как инвестиционные доходы, что не совсем верно.

В-третьих, расширение налогооблагаемой базы по высокой ставке за счет сокращения видов индивидуальной предпринимательской деятельности, работающих на патентной основе. Индивидуальные предприниматели не должны рассматривается правительством как источник доходов в государственный бюджет.

Их основная функция социальная: они стимулируют самозанятость среди граждан, способствуют снижению уровня безработицы, а в перспективе закладывают фундамент для развития среднего класса и демократического развития. Граждане, которым есть, что терять всегда будут требовать, сопротивляться, защищать свои интересы и собственность.

Граждане, которые экономически зависимы от государства, работники бюджетной сферы, пенсионеры никогда не будут агентами развития или изменений. У большинства из них всегда будут доминировать иждивенческие настроения: они будут ожидать повышения уровня вознаграждения, будь это зарплаты или пенсии. Как правило, эта категория граждан не задумывается из каких источников должны формироваться их блага.

Фискальный же интерес для правительства должен иметь крупный бизнес, который и дает большую часть налоговых поступлений, и который чаще всего получает экономические преференции. Доминирует больше подход «деньги здесь и сейчас». Технически экономический блок правительства хорошо выполняет свою работу: обеспечивает собираемость налогов.

Хотя судя по последним рапортам глав налогового ведомства и Госкоминвеста, чиновники честно признаются, что собираемость налогов снизилась, а общая налогооблагаемая база сокращается. При этом выводы они делают не совсем корректные и выход видят в ужесточении мер по сбору налогов, выявлению случаев уклонения от налоговых платежей и в применении прочих административных мер.

Такая политическая мера лишает домохозяйства и бизнес стимулов к накоплению и инвестированию. Это одна из причин сокрытия своих доходов, ухода бизнеса в тень, подпитка коррупции и даже полное прекращение предпринимательской деятельности.

Речи против

Ввиду вышеуказанных проблем политика стимулирования тех или иных «стратегически важных» отраслей или предприятий за счет предоставления налоговых преференций выглядит неэффективной и порой контрпродуктивной мерой. Поясню в тезисной форме:

- Частое использование налоговых льгот, как инструмента, стимулирующего развитий приоритетных направлений в экономике, косвенно может свидетельствовать об общей неблагоприятной деловой среде, когда только особые условия могут способствовать нормальной деятельности хозяйствующего субъекта или целой отрасли;

- Политика привлечение инвестиций через частичное или полное освобождение от налоговых выплат в течение определенного периода времени, как мера указанная еще в 2012 году в «Концепции государственной политики привлечения и защиты инвестиций Республики Таджикистан» не предполагает быть результативной. Частный иностранный инвестор, скорее посмотрит на общий инвестиционный климат и деловую среду в стране, нежели соблазниться персональными льготными условиями;

- Высокая вероятность создания прецедента, при котором тот или иной хозяйствующий субъект, используя административный ресурс может получить конкурентное преимущество. Это одна из слабых сторон политики предоставления налоговых преференций. Не ясно на основе какого критерия можно считать тот или иной субъект хозяйствующей деятельности или целую отрасль приоритетной или стратегической. Недостаточно, чтобы правительство так установило. Непонятно почему помимо налогового кодекса, налоговые льготы могут быть предоставлены законом о бюджете, волевым решением или через постановление правительства. Неизвестно насколько будут эффективны предприятия и отрасли, частично либо полностью освобожденные от налоговых выплат и останутся ли они эффективными после того, как благоприятный режим для них завершится;

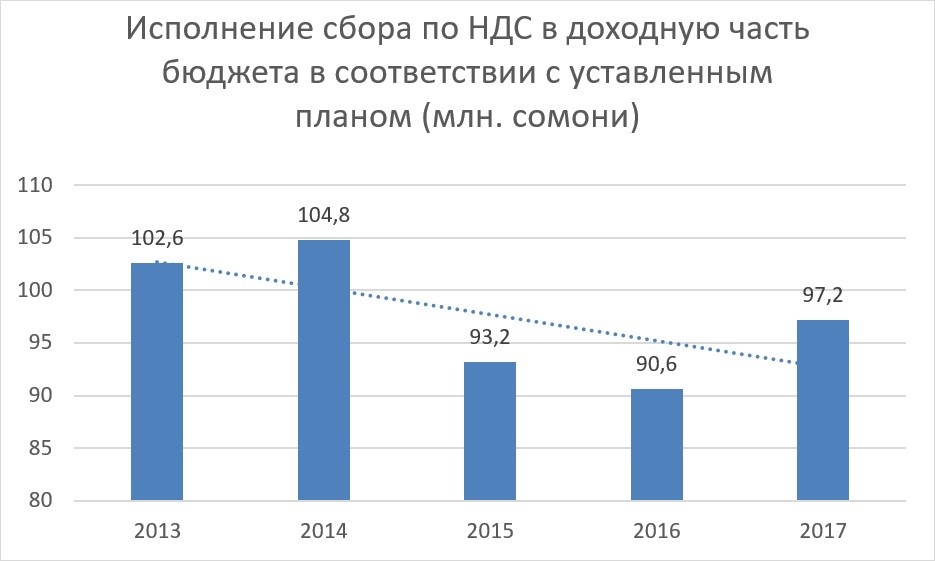

- Налоговые льготы, именуемыми также налоговыми расходами – это недобор в доходную часть бюджета. Если основываться на данных Налогового комитета при правительстве Республики Таджикистан, то наблюдается увеличения количества предоставляемых налоговых льгот, различным отраслям экономики. Так, к примеру, общая сумма налоговых льгот в 2015 году составляла 2,1 млрд. сомони, в 2016 возросла на 100 млн. сомони, составив 2,3 млрд., а к 2017 этот показатель вырос до 2,7 млрд. сомони. Нетрудно посчитать, что на такую же сумму снизились и налоговые поступления в государственный бюджет в эти годы. Диаграмма 2. показывает насколько снизились сборы по налогу на добавленную стоимость из-за освобождения от уплаты НДС.

Напомним, что расходная часть бюджета при этом не корректируется в сторону уменьшения, напротив, расходы, а также сам процесс освоения бюджета считается ключевым принципом. Первичны расходы, а доходы должны быть скорректированы под расходы, но не наоборот. От этого принципа исходят все дальнейшие действия фискальных органов. Политика программного бюджетирование о которой, к примеру, говорят эксперты и международные институты развития должна заменить столь неэффективную и порочную для экономики практику;

В общем, налоговые льготы – это инструмент нецелесообразного вмешательства государства в рыночные процессы. На фоне угнетаемой для бизнеса среды, где фискальный интерес правительства преобладает над инвестиционными соображениями и устойчивостью в будущем, предоставление преференций одной из сторон подрывает конкурентную борьбу и доверие к правилам игры на рынке.

В ожидании

Сообщения об успехах в политике, не лишенного, разумеется, популизма проводимым новым руководством соседнего государства в экономике оживило дискуссию среди таджикского экспертного сообщества и бизнеса о возможности заимствования некоторых успешных практик. Речь идет об Узбекистане и о мерах узбекского правительства улучшить инвестиционный и бизнес климат. Новость об увеличении числа налогоплательщиков за счет снижения ставок некоторых видов налогов одно из последних достижений узбекского правительства. Процесс изменений в экономической политике в сторону открытости только начался.

Однако, любая популистская мера, если ее применить, всегда стоит денег и зачастую больших. Кто-то будет вынужден заплатить больше: бизнес, граждане или какая-то определенная группа. Мы не знаем, завершатся ли эти преобразования с ожидаемыми результатами. Как правило, получаем, что-то среднее. На данный момент большинство граждан Таджикистана смотрят на преобразования в экономике, доселе, будучи закрытой, хотя более богатой ресурсами соседнего государства с восхищением и завистью. И задаются вопросом, возможно ли в нашей стране такое.

При любом сценарии развития событий изменения произойдут и у нас: это объективный закон развития общества. В нашем случае, это может настать тогда, когда придерживаться прежнего статуса-кво станет весьма обременительно, когда внешние и внутренние факторы, внешняя экономическая или политическая конъюнктура окажут давление, прямое, либо косвенное, и когда только одним применением инструмента принуждения проблем не решить.

Могут ли успехи Узбекистана и других стран в либерализации и дебюрократизации деловой среды позитивно повлиять на нас. Дать импульс нашим реформам? И да, и нет. Наличие в ближайшем окружении стран более успешных в проведении реформ, свободных, развитых экономически, безусловно, благотворно влияет и на менее успешных соседей, через торговлю, интеграционные процессы, инфраструктурные проекты, обмен идеями и ценностями.

Хотя наличие внешних импульсов важно, изменения внутри каждой страны происходят, тогда, когда прежние системы, методы и политические практики перестают адекватно реагировать на вызовы. В этом случае технические, косметические меры будут недостаточны.

Выводы относительно политики предоставления налоговых льгот

Ввиду актуальности темы было решено выбрать и развить один из аспектов бюджетной политики, а именно связь доходной части бюджета, поступающих в основном в виде налоговых платежей и налоговых льгот, именуемыми также налоговыми расходами. В свете ухудшения внутренней экономической конъюнктуры, репрессивной политикой на бизнес, сильной зависимости от внешних игроков и нерешенных проблем в экономике ситуация с налоговыми поступлениями в государственный бюджет в Таджикистане стала ухудшаться. Сокращается налоговая база из-за ухода предпринимателей из легального поля экономики, либо вовсе сворачивается предпринимательская деятельность.

В связи с этим предполагается одной из мер решения или же смягчения ситуации усовершенствование налогового администрирования. Робко, но были озвучены меры по сокращению государственных расходов, там, где это представляется возможным.

Налоговые льготы или расходы являются недополученными доходами в бюджет. Подобная практика стала применяться в отношении отраслей или отдельных предприятий, будь они в собственности государства или частного лица, которые считаются государством важными на основании определенного критерия.

Здесь существуют несколько спорных моментов. Как определить какое предприятие или отрасль необходимо поддержать, недополучив налоговых доходов в бюджет. Как определить “стратегическую” отрасль или предприятие. Практика предоставление преференций создает конкурентное преимущество в ущерб другим экономическим агентам, нарушая принцип справедливости.

Рекомендации, предложенные здесь мною идентичны рекомендациям из статьи покойного экономиста Константина Бондаренко от 2015 года «Подводные камни бюджетной политики Таджикистана».[7] По сути, это повторение прежних рекомендаций, ибо с тех пор значительных изменений не наблюдалось:

- Исключить привязку прогноза доходной части к планируемым расходам бюджета;

- Внедрять бюджетирование, ориентированное на результат, а не на процесс (программное бюджетирование);

- Обеспечить, чтобы Налоговый кодекс стал единственным законодательным инструментом предоставления налоговых льгот;

- Проводить количественную оценку налоговых льгот и ее результаты делать достоянием общественности;

- Разработать реестры платных и бесплатных государственных услуг и исключить стимулы к сбору дополнительных средств, в первую очередь, за счет оказания навязанных услуг, выдачи дополнительных разрешительных документов или наложения штрафов.

Практика предоставления налоговых льгот не несет в себе однозначно негативных последствий, это просто инструмент. Однако подход, в котором он применяется в Таджикистане, в совокупности с политикой, когда расходы имеют приоритет над доходами, когда ситуация с сокращением налоговой базы и оттоком бизнеса весьма тревожная, а меры предлагаются сугубо силовые и административные, не самая удачная идея в нашей ситуации. До тех пор, пока в правительстве стимулом будет служить фискальный интерес к экономике и бизнесу нежели инвестиционный, нынешний статус-кво будет сохранен.

Правила комментирования

comments powered by Disqus