С падением объёмов поставок в Европу своих нефти и природного газа, Россия увеличивает свои энергетические экспортные коммуникации в Азию. Долгое время Россия рассматривала Европу как своего первостепенного потребителя, однако за последние два года Москва потрудилась продлить свою транспортную инфраструктуру на восток в качестве меры по диверсификации своей клиентской базы. Сегодня у неё достаточно пропускных способностей для перенаправления половины своего нефтяного экспорта на восточные рынки. Так как нефть и природный газ являются главными источниками дохода для российского правительства, Кремль стремится обеспечить гибкость в смене путей назначения, если спрос в разных регионах будет подыматься или понижаться, тем самым страхуя страну от непостоянства на энергорынках.

Анализ

Российская Федерация – среди самых больших нефтедобытчиков и экспортёров в мире. В 2012 г. добыча нефти в стране достигла самого высокого показателя за постсоветский период в 10,4 млн баррелей в день (б/д), в то время как в 90-х была нижняя точка — 6,2 млн б/д. На данный момент Россия экспортирует около 5,3 млн б/д, главным образом в Европу. Следует отметить, что спрос на нефть в Европе упал в общем на 1,4 млн б/д (в т.ч.800 тыс б/д из России) за последние пять лет. Это вызвано в основном экономической стагнацией в Европе, явившейся следствием финансового кризиса, а также некоторыми сдвигами в импорте нефти из других регионов и диверсификацией в сторону других источников энергии.

Уменьшение спроса со стороны Европы – которая раньше закупала около 80% российской нефти – мог серьёзно навредить России в случае сохранения этой тенденции. Кремль зависит от прибыли от экспорта нефти и природного газа, так как она даёт половину доходов бюджета и на данный момент является самым важным их источником. Около 80% этих энергетических доходов составляет выручка от продажи нефти, а 20% — природного газа. Ещё до уменьшения европейского спроса, у России были трудности для получения прибыли, связанные с колебаниями цен на нефть. Например, бюджет, разработанный российским правительством, зависел от цены на нефть, которая должна была оставаться выше цены за сырую нефть Брент $119/баррель в течение 2012. Так как цена на нефть в текущий момент намного её ниже, Кремль был вынужден пересматривать свои будущие бюджеты с учётом нефти за $91 за баррель и предусматривать планы экстренных мероприятий для обращения к финансовым резервам в случае, если цена упадёт до $78 за баррель или того ниже.

Падающие цены, сопряжённые с уменьшающимся спросом, могли бы сделать и без того сложную для российского правительства ситуацию ещё более вызывающей. В итоге, Кремль сделал шаги для компенсации слабеющего спроса в Европе в последние годы, открыв новые рынки, в частности в Азии. Если в середине «нулевых» годов Азия закупала только около 4% российского энергетического экспорта, то сегодня более 17%. Пока европейский аппетит на русскую нефть в будущем неясен, спрос в Китае и Японии возрастает, а в Южной Корее стабилен, поэтому Россия задалась целью перенаправить 30% своего экспорта источников энергии на восток вместо запада в течение двух следующих лет.

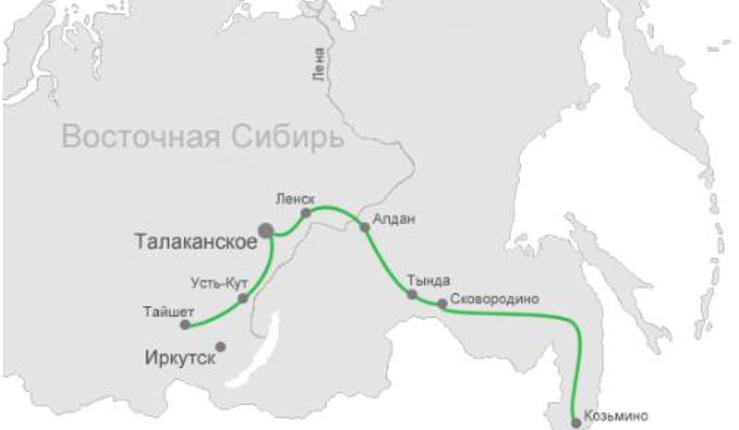

Новая нефтяная инфраструктура из России в Азию, введённая в эксплуатацию между 2010 и 2012, сделала это изменение возможным. Сегодня у России есть четыре метода для отправки экспортной нефти и газа в восточном направлении. Страна использует свои железные дороги для транспортировки нефти от месторождений либо до Тихоокеанского побережья, либо до китайской границы. В 2007-м был запущен Сахалинский нефтяной проект, который позволил вкачать дополнительное сырьё в уже имеющиеся Тихоокеанские экспортные маршруты. Однако эти 2 метода позволили РФ экспортировать только 250 000 – 500 000 баррелей нефти в день на рынки Азии.

За последние годы России завершила работу на принципиальных проектах, начатых в начале 2000-х, которые позволили в значительной степени расширить её экспортные возможности. Трубопровод Восточная Сибирь – Тихий океан связывает российский Западносибирский нефтяной бассейн, расположенный в центральной Сибири, примерно в 4800 км (3000 милях) к востоку от Тихоокеанского порта Козьмино. Первая стадия была окончена в 2010, а основные работы были завершены к концу 2012 г. Большое ответвление от трубопровода под названием «Трубопровод «Россия-Китай» длиной 964 км доходит прямо до нефтеперерабатывающих заводов в г. Дакинг в северо-восточном Китае. Все вместе, эти проекты увеличили экспортную способность России в Азию с 500 000 б/д по ж/д и Сахалин до 2,1 млн б/д с двумя трубопроводами.

С возросшими возможностями по экспорту сырой нефти и газа в Азию, российские поставки в регион выросли в четыре раза за последние два года. Кроме того, Россия располагает пропускными способностями для увеличения поставок ещё в два раза, если Азия проявит такой интерес. Нефть, которую Россия прокачивает в этот регион, берётся из Западносибирского нефтяного бассейна – т.е. с месторождений, которые традиционно обеспечивали и Европу. Добыча в бассейне увеличилась для обеспечения достаточного объёма в обоих направлениях, но так как спрос в Европе падает, излишек идёт на восток – показатель гибкости, данной России её новой инфраструктурой.

Россия теперь в состоянии перенаправить половину своего экспорта на восток, но пока неясно будет ли. Дело в том, что европейский рынок намного более комфортен для России, так как Москве, которая всегда активно торговала с европейскими странами, удавалось использовать энергетические контракты как инструмент политического влияния на всём Континенте. К тому же, азиатские рынки традиционно работали с другими поставщиками, с которыми им тоже очень комфортно, особенно со Среднего Востока и из Африки. Всё же эта «подушка безопасности» для нефтяных поставок откроет новые возможности для азиатских стран и России, если их текущие поставщики или потребители перестанут удовлетворять их потребностям. Для Москвы, эта подушка может стать особенно ценной, так как нефтяные рынки, являющиеся критичными для обеспечения стабильности России, продолжают оставаться переменчивыми. Новая инфраструктура добавила ещё один инструмент для Кремля для нивелирования драматических изменений в ценах или в спросе.

Источник: Stratfor.

Перевод Ивана Кармина.

Правила комментирования

comments powered by Disqus