После критики президентом финансовой системы страны аналитики обратились за свежими данными к официальному сайту Агентства по регулированию и развитию финансового рынка (АРРФР). Но… свежих данных почти нет.

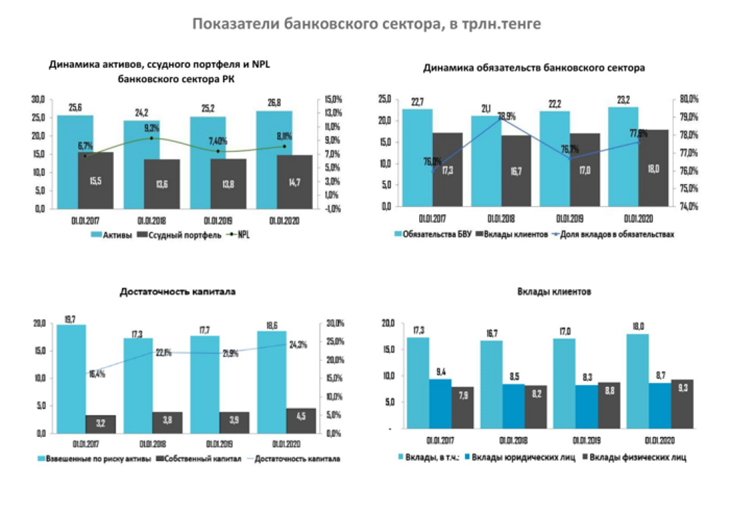

По идее, именно АРРФР должно было первым забить тревогу и опубликовать свежие данные. Увы, наполнение сайта АРРФР последними сведениями по отдельным сегментам финансового сектора по состоянию на 1 января 2020 года (да и то в виде картинок) началось лишь после критики президента. И чисто внешне эти картинки по банковскому сектору выглядят вполне благополучно.

Государство поддерживает банки, а они сокращают свою роль в экономике

Сводная же статистика регулятора на момент проведения расширенного заседания была опубликована по состоянию на 1 декабря 2019 года. При этом на сайте АРРФР сообщалось, что следующая публикация более свежих данных назначена на… 12 ноября 2020 года!

В первую очередь на заседании была высказана обеспокоенность снижением роли банковского сектора в развитии экономики. Из данных АРРФР следует, что отношение совокупных активов банковского сектора к ВВП страны за 11 месяцев 2019 года снизилось с 42,3 до 40%, его ссудного портфеля – с 23,1 до 21,6%, вкладов клиентов – с 28,6 до 26,7%. И это при том, что на поддержку банков второго уровня государство расходует огромные средства!

Роль банковского сектора в экономике РК

Проблемы кредитования

Большие перекосы сложились в кредитовании. Объем займов субъектам малого и среднего бизнеса вопреки декларируемой господдержке снизился на 18,3% — до 3 трлн 733,1 млрд тенге на 1 декабря. Кредитование юридических лиц выросло лишь на 0,8% — до 3,958 млрд тенге. Кстати, на расширенном заседании правительства были оглашены данные, что кредитование корпоративного сектора в целом сократилось на 8,7%, в том числе сельского хозяйства – почти наполовину (48%)!

Основным же драйвером выступает кредитование физических лиц. Объем выданных им займов за 11 месяцев прошлого года вырос на 24,6% — до 6 трлн 221,6 млрд тенге. Первую скрипку здесь играют потребительские – по ним сложился прирост на 22,6%, до 4 трлн 301,8 млрд. При этом качество займов, выданных физическим лицам, выше, чем у заемщиков из числа юридических лиц. У первых доля кредитов с просроченной задолженностью по ним свыше 90 дней на 1 декабря составила 2,8%, тогда как у вторых – 5,3%.

Структура ссудного портфеля банковского сектора РК

Правила комментирования

comments powered by Disqus