Авторами настоящей статьи сделана попытка оценить для Узбекистана уровень внешнего долга, превышение которого может повлечь за собой неблагоприятные экономические последствия.

За последние три года в Узбекистане осуществляются ключевые реформы – либерализация валютного рынка, отмена принудительного труда, открытие границ для международной торговли, привлечения инвестиций и свободного передвижения людей. Еще одним достижением является создание благоприятных условий для бизнеса. По данным Всемирного банка, Узбекистан занимает 69-е место среди 190 стран по рейтингу «Ведение бизнеса 2020».

Это обуславливается открытием центров государственных услуг, которые на сегодняшний день предоставляют более 100 видов государственных услуг населению. Также интенсивно развивается сфера туризма. Гражданам более 80 стран предоставлена возможность посещать Узбекистан без виз. Перечисленные и многие другие реформы реализуются в рамках Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017-2021 годах.

Столь масштабные преобразования социально-экономического характера требуют значительного количества денежных средств. Одним из решений этой проблемы являются зарубежные заимствования. Но, как показывает мировой опыт, заимствования в больших размерах относительно валового продукта страны и их неэффективное использование могут привести к весьма негативным последствиям для экономики, порождающим множество других проблем, в том числе и социальных. Следовательно, процесс внешнего заимствования требует глубокого анализа, в том числе определения оптимального уровня внешнего долга страны, что и является целью этой статьи.

Текущее состояние и международный опыт

Согласно данным Центрального банка Республики Узбекистан, совокупный внешний долг страны в 2018 году составил $17,3 млрд. (25,4% к ВВП), что на 9,5% больше, чем в 2017 году.

Во II квартале 2019 года этот показатель составил $20,7 млрд. По прогнозам, на начало 2020 года совокупный внешний долг составит $21,3 млрд. (36% к ВВП). Самыми крупными кредиторами являются Азиатский банк развития (АБР) и Всемирный банк (ВБ), с обязательствами в $3,9 млрд. и $2,8 млрд. соответственно.

За последний год увеличение совокупного долга, в основном, приходится на государственный сектор ($3,1 млрд.). Основная часть внешнего долга частного сектора приходится на нефтегазовый и энергетический секторы ($5,1 млрд., 68,5%), банковский сектор ($1,3 млрд., 17%), телекоммуникационный ($246,7 млн., 3%) и текстильный ($139,4 млн.). То есть почти 90% частного внешнего долга в 2019 году приходятся на секторы, где государство имеет свою долю и непосредственно участвует в процессе принятия решений.

По стандартам Всемирного банка, Республика Узбекистан классифицируется как страна с низким средним доходом. Средний показатель ВНП на душу населения и процент внешнего долга от ВНП среди стран с низким средним доходом равен $2259 и 29% соответственно. Соответствующие показатели в Республике Узбекистан равны $2008 и 34% за последний год, то есть уровень внешнего долга Узбекистана уже немного превышает средний мировой показатель стран с низким средним доходом.

Опыт других стран показывает, что неэффективное распределение внешних заимствований и превышение порога внешнего долга могут привести к тому, что страна попадет в «долговую ловушку», когда ей приходится прибегать к заимствованиям уже ради обслуживания предыдущих долгов. Это может критически повлиять на экономику страны в целом и снизить ее показатели. По данным международных организаций, этот уровень находится в районе 50% от ВВП. Но он может служить только ориентиром, но никак не конкретной опорной отметкой.

Уровень внешнего долга, критичный относительно возможности попадания в «долговую ловушку», зависит от его природы и ряда аспектов. В частности, развитие институциональной среды и структуры управления в стране играет важную роль в устойчивости внешнего долга. Поэтому есть потребность в более глубоком анализе порога внешнего долга для Республики Узбекистан, исходя из его аспектов и природы.

В долговой ловушке

Опыт показывает, что страны с неэффективной политикой и управлением, не придерживающиеся пруденциальных нормативов, рекомендуемых МВФ и Всемирным банком, имеют наибольшие задолженности. А страны, которые значительно превышают средний показатель внешнего долга, сталкиваются с различными проблемами экономического характера.

Например, Монголия, внешний долг которой вдвое больше его ВНП (253%), испытывает экономический спад после заимствования огромных денежных средств и их плохого распределения и нуждается в дополнительных займах для обслуживания предыдущих долгов. Такую возможность предоставляет Китай – основной торговый партнер Монголии, который при этом начинает захватывать ключевые секторы экономики Монголии. Например, банковский сектор, так как ставки кредитования филиалов Народного банка Китая (НБК) значительно ниже ставок Монголии (22-28% – банки, 38% – частные кредиторы, ставки НБК составляют 5,6-10%). Такая зависимость от Китая ведет к еще большим заимствованиям и ухудшению экономической ситуации (по данным за 2019 год, семейный доход в Монголии упал на 10%, а безработица увеличилась).

Другой пример. Ангола – второй по величине производитель нефти в Африке, внешний долг которой составляет 53% от ВНП, – тоже попала в «долговую ловушку» со стороны Китая. Начиная с 1983 года Китай выдал Анголе на инвестиционные проекты займы на 60 млрд. долларов США. По подсчетам, каждый гражданин Анголы должен Китаю $754. В 2018 году стороны договорились, что Ангола выплатит $25 млрд. сырой нефтью. Это значит, что в дальнейшем экономика Анголы еще больше будет зависеть от цены на нефть и будет вынуждена ограничить объемы нефти для экспорта другим торговым партнерам.

Взаимосвязь внешнего долга и экономического роста

Существуют три гипотезы о влиянии долгов на экономический рост: 1) Гипотеза прямого влияния долга; 2) Гипотеза задолженности; 3) Гипотеза ограничения ликвидности. Последние две классифицируются как гипотезы косвенного влияния.

Гипотеза прямого влияния долга

Страны заимствуют для того, чтобы увеличить текущее или будущее потребление. Текущее потребление не влияет на формирование капитала, а увеличение будущего потребления требует долгосрочных проектов, которые могут улучшить продуктивность капитала. Но когда страна сталкивается с проблемами платежного баланса, в силу различных шоков на рынке и неэффективного управления заимствованными деньгами, внешний долг будет наращиваться для погашения предыдущих долгов и дефицита текущего счета.

Вследствие этого страна может переключиться на краткосрочные инвестиционные проекты с целью быстрого обслуживания долгов, что в свою очередь приведет к уменьшению доступности денежных средств для долгосрочных инвестиций в инфраструктуру и в капитал. В целом, такое отклонение от производственных инвестиций негативно скажется на продуктивности капитала и, следовательно, на экономическом росте.

Гипотезы косвенного влияния

Согласно гипотезе задолженности, высокая задолженность выступает как налог на будущее потребление и поэтому уменьшает стимул для сбережений и инвестиций. К тому же гипотеза ограничения ликвидности гласит, что требование к обслуживанию долгов уменьшает доступные ресурсы для инвестиционных проектов.

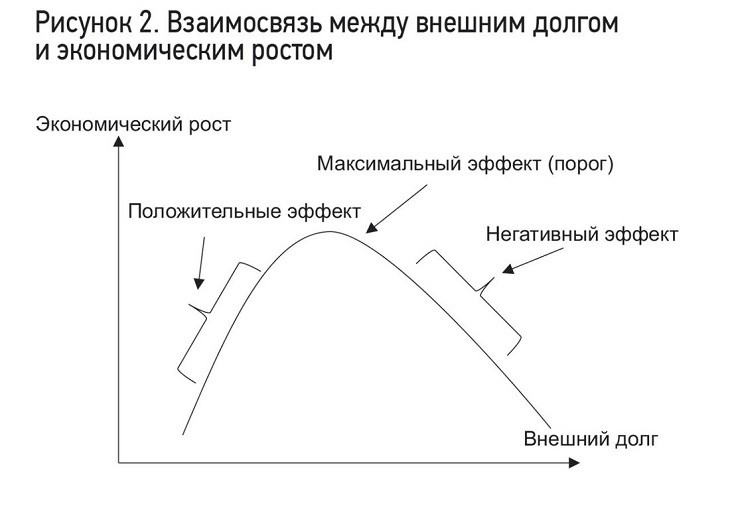

В нелинейной взаимосвязи между уровнем внешнего долга и экономическим ростом можно выделить три позиции влияния долга на экономический рост:

- положительное влияние внешнего долга на экономический рост;

- максимальное влияние (порог) внешнего долга на экономический рост;

- негативное влияние внешнего долга на экономический рост.

Вычисление порога внешнего долга

Для того, чтобы оценить эффект внешнего долга на экономический рост, воспользуемся стандартной моделью роста.

Здесь, годовой процентный прирост валового внутреннего продукта (ВВП) на душу населения в долларах США в ценах 2010 года; общий объем внешнего долга к валовому национальному продукту (ВНП); общий объем внешнего долга к валовому национальному продукту; вектор контрольных параметров, включающий в себя: валовое накопление капитала в долларах США в ценах 2010 года и общая сумма рент природных ресурсов (% ВВП). Данные всех переменных взяты из базы данных Всемирного банка.

Вычисление порога внешнего долга

Для того, чтобы вычислить порог внешнего долга (), как показано на рисунке 2, нужно найти первую производную уравнения 1 по отношению к внешнему долгу () и приравнять к нулю (точка максимум на рисунке 2, где эффект равен нулю).

Все переменные были проверены, и было обнаружено, что они стационарны.

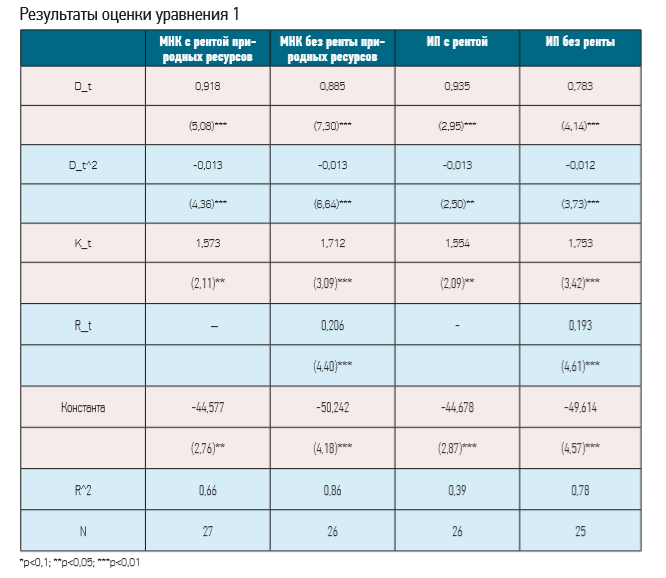

Оценка уравнения 1 выполнена методом наименьших квадратов (МНК) и методом инструментальных переменных (ИП), чтобы решить проблему причинно-следственной связи между внешним долгом и экономическим ростом. Результаты оценки предоставлены в соответствующей таблице, и они подтверждают гипотезу нелинейной взаимосвязи между внешним долгом и экономическим ростом. Вычисленный порог внешнего долга по отношению к ВНП для Узбекистана равен 35%. С целью проверки надежности результатов оценки были рассмотрены случаи с/без добавления ренты для природных ресурсов, так как Республика Узбекистан во многом зависит от их торговли. Результаты показали, что коэффициенты основных переменных не изменились и остались на статистически значимом уровне.

Управление внешним долгом

Любая нация стремится обеспечить свою финансовую независимость, но добиться этого не всегда легко получается. Финансовая независимость не означает, что страна должна быть полностью свободной от внешних долгов. Напротив, практика показывает, что заимствования кредитов играют очень важную роль в развитие страны, если средства будут эффективно распределены. Но для этого необходима эффективная система управления внешним долгом, которая обеспечивала бы эффективное использование привлекаемых заимствований и минимизировала бы возможные вызовы и издержки данного процесса.

Основные элементы эффективного управления внешним долгом должны включать в себя:

- принципы политики на соответствующем уровне, условия и цели для иностранного заимствования;

- реорганизацию существующих задолженностей с целью поддержания оптимальной структуры долга;

- мониторинг операций, связанных с кредитными обязательствами, выплатами (использование кредитов) и обслуживанием долга по всем кредитам, предпочтительно по системе «кредит за кредитом»;

- ведение точной и подробной информации о заимствованиях в компьютеризированной базе данных;

- подготовку прогнозов по долгам и по обслуживанию долгов для облегчения составления бюджета внутренних расходов страны и управления рынком иностранной валюты;

- поддержание связи с различными кредиторами, информирование кредиторов о макроэкономических событиях и политических намерениях властей;

- четкие руководящие принципы по отбору проектов для включения в инвестиционный план. Проекты должны соответствовать технико-экономическим стандартам и приоритетам проводимой политики страны. В большинстве стран это включает приоритеты сокращения бедности;

- регулярные ревизии кредитного портфеля по секторам и/или по кредиторам. В ревизии портфеля должна быть возможность отменять проекты, которые не исполняются должным образом, и прекратить выдачу новых кредитов.

Стратегия управления уровнем внешнего долга и его составляющими предусматривает следующие моменты.

- Оценка требований и условий предоставления заемных средств является основным вопросом макроэкономической политики, включающим прогнозы экономической деятельности, охваченной платежным балансом и фискальными операциями правительства.

- Поскольку новые уровни заимствования должны быть установлены в рамках возможностей стран по обслуживанию долга в будущем, прогнозный анализ возможностей страны по обслуживанию внешнего долга должен стать неотъемлемым компонентом процесса управления внешним долгом. Это включает в себя анализ накопленного внешнего долга и рисков будущих операций по обслуживанию долга по отношению к экономическим показателям страны с учетом роста ВВП, роста экспорта, потребностей в импорте и уровня резервов в среднесрочной перспективе. Целью такого анализа является обеспечение процесса внешнего заимствования на устойчивых уровнях.

- Каждая страна должна устанавливать свои собственные руководящие принципы на основе того, что она считает благоразумным уровнем заимствований, чрезмерным или неустойчивым долгом.

- Порог, установленный международными организациями, может служить ориентиром для приемлемого уровня заимствования. Показатели внешнего долга страны желательно держать ниже этих уровней, и следует избегать заимствований, которые превышают этот уровень.

- Стандартный подход при проведении этой оценки заключается в создании стандартной модели, которая будет прогнозировать потоки платежного баланса, требования к обслуживанию долга и предупреждать о надвигающихся проблемах обслуживания долга. Кроме того, модель позволит рассчитать наиболее распространенные показатели долга: коэффициент обслуживания долга, текущую стоимость задолженности по экспорту товаров и услуг, отношение внешнего долга к ВВП, отношение резервов к импорту (покрытие резервов) и отношение резервов к краткосрочной задолженности.

- Анализ кредитного портфеля должен проводиться регулярно с анализом накопленной задолженности в отношении валютного состава, срока погашения и структуры процентных ставок, чтобы поддерживать реализацию руководящих принципов политики на соответствующем уровне.

- Анализ структуры процентных ставок должен фокусироваться на оптимальном балансе между кредитами с плавающей и фиксированной процентными ставками в портфеле. Также анализ должен идентифицировать основные базовые ставки (например, базовая ставка в США, LIBOR), применимые к кредитному портфелю, и выявлять любую форму чрезмерной подверженности к какой-либо базовой процентной ставке.

Мониторинг и ведение информации о внешнем долге включает в себя следующие позиции.

- Во многих случаях в странах с низким и средним доходами выделенные денежные средства не используются по графику, как указано в кредитном соглашении, из-за недостатков в администрировании проектов и невыполнения условий по выдачам кредитов, что требует ведения соответствующего мониторинга.

- Темп выдачи кредитов должен проверяться время от времени и сравниваться с оценками в бюджете.

- Если кредиты выдаются на основе возмещения расходов, то центральный банк или коммерческие банки, обеспечивающие счета для проектов, должны информировать третьи лица о поступлении средств.

- Центральный банк или Министерство финансов должны готовить годовые отчеты о долговом обслуживании, чтобы содействовать бюджетному и внешнему резервному планированию.

- Долговой субъект в начале отчетного года должен обеспечивать создание бюджетных и валютных резервов и включать их в ежемесячные инструкции по обслуживанию долга. Эти инструкции должны сверяться с счетом-фактурой кредиторов.

- Центральный банк должен иметь полномочия в бюджетных пределах для прямого обслуживания долга.

- Для эффективного управления долгами должен привлекаться обученный персонал. В случаях, где такое невозможно, правительству следует рассмотреть альтернативы, такие как внешние эксперты или внешние эксперты на постоянной основе.

Резюме

Результаты исследования показали, что оцененный порог для внешнего долга Республики Узбекистан составил 35% от ВНП. В 2018 году совокупный внешний долг Республики Узбекистан по отношению к ВВП составил 34%. А на начало 2020 года он прогнозируется в районе 36% от ВВП (в данном случае ВНП и ВВП практически идентичны).

То есть внешний долг Узбекистана уже находится на том уровне, преодоление которого будет сопровождаться негативными экономическими последствиями, превышающими положительные эффекты от привлечения инвестиций за счет наращивания долга. В связи с этим рекомендуется тщательный анализ текущих заимствований на вопрос их обслуживания, уменьшение дальнейших заимствований, укрепление их мониторинга и прозрачности в соответствии с вышеперечисленными рекомендациями.

Правила комментирования

comments powered by Disqus