Узбекистан планомерно наращивал добычу газа в постсоветский период. Теперь Ташкент делает заявку на укрепление своего энергетического положения в регионе, планируя рост добычи голубого топлива и развивая сектор газохимии. Сумеет ли правительство страны воплотить эти планы в жизнь?

130 лет назад, фактически параллельно с присоединением Кокандского ханства к российскому Туркестану, в поселке Чимион в Ферганской долине было положено начало добыче углеводородов в Узбекистане. Под руководством российских инженеров добытая нефть перевозилась на верблюдах и подвергалась примитивной первичной обработке.

Газ в энергетическом балансе Узбекистана появился лишь спустя почти 70 лет, уже в советскую эпоху, когда в бассейне Амударьи после активизации геологоразведочных работ было открыто месторождение Саталантепе. Открытие дало мощный толчок развитию газовой промышленности в Узбекистане – открывались все более крупные месторождения, среди прочих Газлинское с начальными запасами в 500 млрд м3, строились первые газопроводы в направлении Урала, и началась газификация Узбекистана.

Узбекистан в скором времени стал вторым среди советских республик по объемам добычи газа и сохранял эту позицию вплоть до распада Советского Союза, параллельно наращивая добычу к 1990 г. до 40 млрд м3.

Возникший в 1992 г. государственный концерн «Узбекнефтегаз» продолжал пользоваться плодами советской геологической разведки, в основном ведя добычу газа в Бухаро-Хивинской газонефтеносной области, на которую приходится подавляющее большинство разведанных запасов страны.

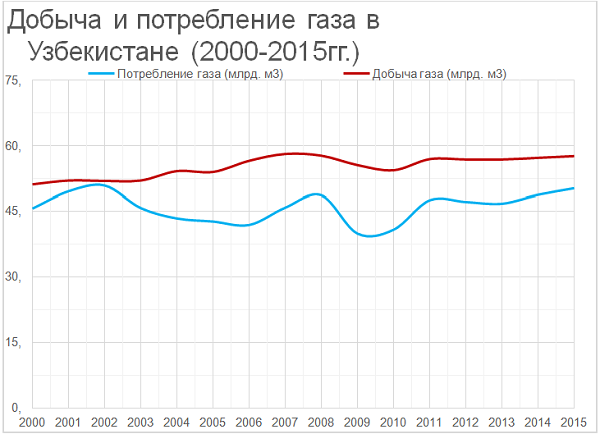

Первоочередной задачей узбекского правительства было достижение газовой независимости – в течение последних 15 лет (см. график 1) самообеспечение Узбекистана газом удалось достичь с лихвой. Большая часть газа Узбекистана потребляется на внутреннем рынке страны, в том числе, газом обеспечиваются и жилищно-коммунальный, и промышленные секторы экономики.

Ислам Каримов с первых дней жизни независимой республики стремился обеспечить государственный контроль над сферой энергетики. Фактически все относительно серьезные газовые проекты в стране проходят при участии государственного концерна Узбекнефтегаз (УНГ).

Тем не менее, ряд зарубежных компаний разрабатывает газовые месторождения Узбекистана, чаще всего на основании соглашения о разделе продукции. «Газпром», «ЛУКОЙЛ», китайская CNPC и корейская KNOC не намереваются покидать свои проекты на территории Узбекистана, несмотря на вмешательство со стороны правительства.

Отношение властей Узбекистана к западным «мейджорам» прохладное, особенно после событий 2005 г. в Андижане, повлекших за собой несколько сотен жертв. Жестокое подавление беспорядков привело к преждевременному закрытию авиационной базы США, санкциям в отношении правительственных чиновников и всеобщему сворачиванию диалога, несмотря на то обстоятельство, что Узбекистан – одно из немногих государств, с территории которого США могли обеспечивать интересы своей армии в Афганистане.

Несмотря на наличие болезненных вопросов, в последнее время было сделано несколько шагов в сторону нормализации отношений с Западом – после частичного снятия санкций на фоне визита Х. Клинтон в 2011 г., Дж. Керри в ноябре 2015 г. вновь попытался запустить переговорный процесс с властями Узбекистана. Доверие все еще не восстановлено, поэтому в кратко- и среднесрочной перспективе недра Узбекистана будут разрабатываться в сотрудничестве с российскими и азиатскими компаниями.

«ЛУКОЙЛ» – крупнейший инвестор в сектор добычи газа Узбекистана. Активы компании покрывают все основные газоносные области Узбекистана, хотя упор на данный момент делается на традиционные регионы. Извлекаемые запасы блока «Кандым – Хаузак – Шады» и семи месторождений проекта «Юго-Западный Гиссар» составляют на 2016 г. порядка 160 млрд м3, добыча за 2015 г. выросла до 4,75 млрд м3. Добыча в будущем будет лишь расти, так как проекты были запущены в 2007 и 2012 гг. соответственно.

Увеличение объемов добычи на проектах «ЛУКОЙЛ» станет ключевым моментом для поддержания текущего уровня, так как уже к 2020 г. на долю российской компании будет приходиться около трети всей добычи (18-19 млрд м3) и фактически весь ее прирост. И все это будет происходить на фоне истощения залежей, эксплуатируемых еще с советских времен.

Gazprom International разрабатывает (совместно с УНГ) месторождение «Шахпахты», добыча на котором была начата в 1971 г. Благодаря доразведке месторождения и применению мер по повышению газоотдачи пласта, «Газпром» сумел к 2015 г. увеличить добычу до 350 млн м3. Согласно соглашению о разделе 2004 г., добычу на месторождении стороны договорились довести до 500 млн м3, поэтому вторичный пик «Шахпахты» может еще состояться в ближайшие годы.

В отличие от газа, добываемого на проектах «ЛУКОЙЛа», который в силу своего местонахождения и свойств перерабатывается и используется на территории Узбекистана, «голубое топливо» с месторождения «Шахпахты» экспортируется в Россию.

Новым рубежом добычи газа в Узбекистане может стать постепенно уменьшающееся Аральское море – «ЛУКОЙЛ», «УНГ» и китайская CNPC (у каждого по 33% акций созданного ими совместного предприятия Aral Sea Operating Co.) c 2006 г. трудятся над освоением его недр.

На данный момент на шельфе Аральского моря удалось найти лишь одно экономически рентабельное месторождение – Западный Арал – запасы которого достигают лишь 11 млрд м3.

В начале 2017 г., после обнародования результатов разведочной деятельности, будет яснее, станет ли регион Аральского моря местом промышленной добычи газа и будет ли газ этой местности отличаться от топлива, добываемого в других узбекских месторождениях, как правило, глубоко залегающих, с высоким содержанием сероводорода и высоким давлением пласта.

На данный момент экспорт узбекского газа осуществляется в направлении трех основных партнеров – Китая, России и Казахстана.

Ввиду политических разногласий и энергетических конфликтов Узбекистан не поставляет газ в менее развитые государства Центральной Азии, например, в 2012 г. был положен конец экспорту в Таджикистан.

Большая часть экспорта (в 2010-2015 гг. объем колебался в интервале 1-10 млрд м3 в год с общей тенденцией к понижению) приходится на Россию, в том числе благодаря поставкам российских компаний – эти объемы транспортируются через газопроводы «Бухара-Урал» и «Центральная Азия-Центр».

В 2012 г. Узбекистаном были созданы контрактные рамки для поставки 10 млрд м3 газа в год. Однако ввиду недостающих объемов «голубого топлива» Ташкент в среднем поставляет порядка 2-3 млрд м3. Больше экспортировать Ташкент не в состоянии ввиду ограниченного прироста объемов добычи и стабильно высокого спроса на внутреннем рынке.

В Узбекистане открыто более 200 месторождений углеводородного сырья. Большинство месторождений сосредоточено в традиционных центрах добычи – Бухаро-Хивинском регионе, Ферганской долине.

Узбекистан, однако, исследован неравномерно и может преподнести еще множество сюрпризов энергетическому сообществу. Например, находящаяся ниже по течению реки Амударья Автономная республика Каракалпакстан – наименее разведанная часть Узбекистана. Плато Устюрт с его такыровидной поверхностью почв может стать новым центром добычи газа в стране.

Пока что, несмотря на крайне благоприятный налоговый режим и многочисленные попытки иностранных компаний, недра Устюрта не выявили крупных залежей углеводородов, кроме месторождения Сургиль, разрабатываемого совместными узбекско-корейскими усилиями.

Власти Узбекистана поставили себе целью вывести добычу газа на уровень 66 млрд м3 в год к 2020 г. Вкупе с укреплением сектора газохимии – в мае 2016 г. был открыт газохимический комплекс в Устюрте, позволяющий впервые в странах Центральной Азии запустить блок полипропиленовой и другой газохимической продукции – заявка Ташкента на укрепление своего энергетического положения выглядит вполне выполнимо.

Устойчивому развитию газовой промышленности Узбекистана угрожает не отсутствие ресурсной базы и даже не нехватка зарубежных партнеров для совместной разработки месторождения, а политическая нестабильность. Конец власти Ислама Каримова может привести к масштабным распрям в энергетическом секторе.

Правила комментирования

comments powered by Disqus