Инверсия кривой доходности трежерис усиливает опасения инвесторов по поводу роста экономики США

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

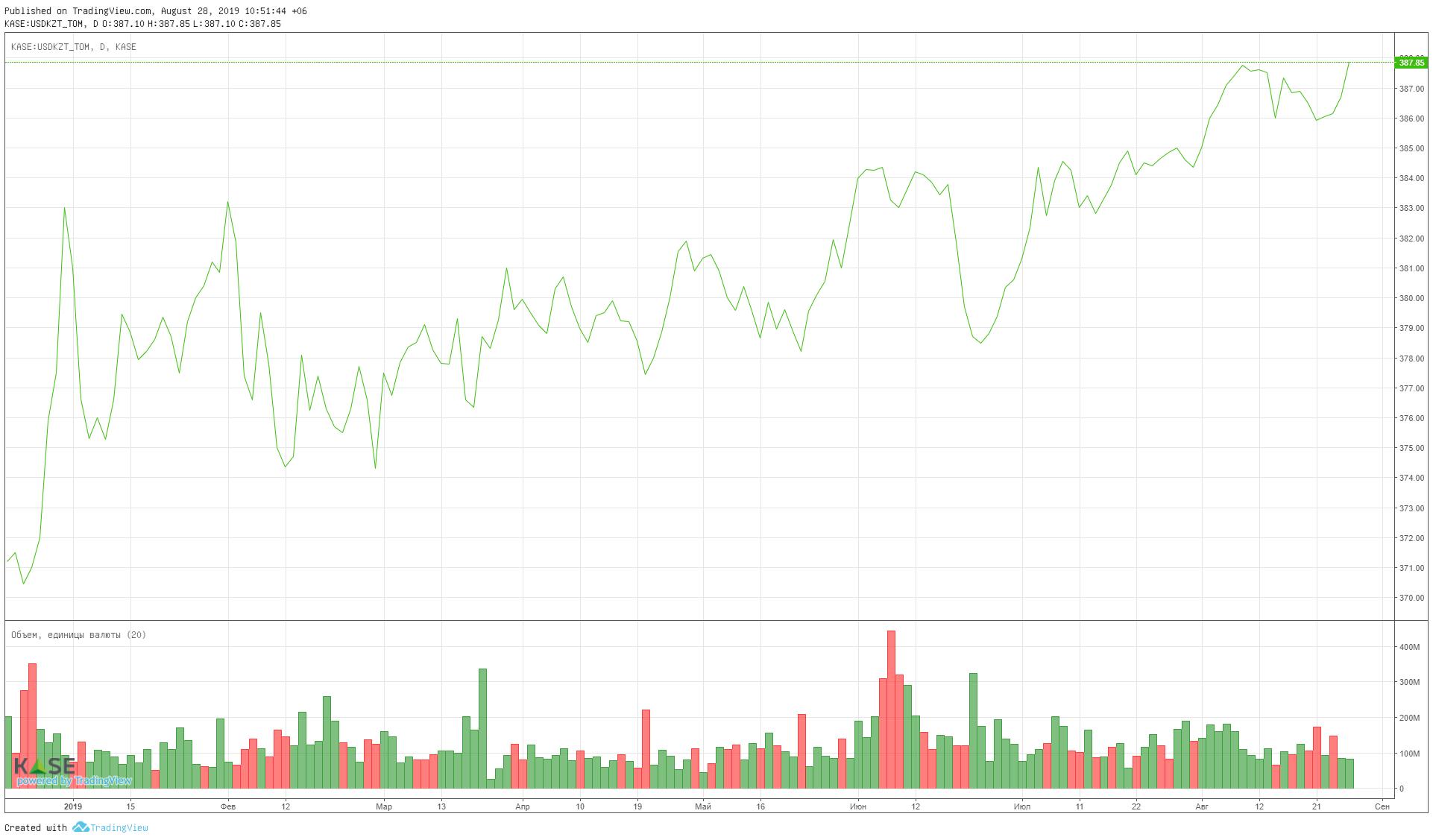

Валютный рынок

Повышение рисков дальнейшего замедления роста мировой экономики на фоне обострения торгового конфликта между США и Китаем создаёт давление на валюты и активы развивающихся рынков, в том числе тенге. Также против тенге играет фактор завершения налогового периода и снижение нефтяных котировок (на момент завершения торгов на KASE). По итогам вчерашних торгов курс по паре USDKZT вырос на 58 тиынов, до 387,55 тенге за доллар. При этом объём торгов продолжил снижаться и составил 83,6 млн долларов США (-2,4 млн).

На текущей утренней сессии пара USDKZT (10:43 ALA) торгуется на уровне 387,90 тенге за доллар, что на 35 тиынов выше средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT

Денежный рынок

Ставки на денежном рынке продолжают оставаться на относительно высоком уровне. За вчерашний день MM Index вырос на 22 б.п., до 9,77% годовых. Доходность операций репо овернайт повысилась на 21 б.п., до 9,88% годовых, тогда как сделки своп со сроком на один день подорожали на 4 б.п., до 8,85% годовых. Объём торгов по однодневным операциям денежного рынка вырос в сравнении с понедельником на 17,9 млрд, до 270,6 млрд тенге.

Объём размещения на недельные депозиты в НБРК вырос в сравнении с понедельником (+40,8 млрд тенге), но остаётся ниже среднедневного уровня в 100,5 млрд тенге. Вчерашний спрос на депозиты составил 84,4 млрд тенге, который были удовлетворён в полном объёме. Доходность размещённых вчера депозитов составила 9,01% годовых.

Фондовый рынок

По итогам вчерашних торгов на фондовом рынке индекс KASE вырос на 0,53%, до 2 151,06 пункта. В составе индекса лишь бумаги двух компаний завершили день в красной зоне – KAZ Minerals PLC (-2,66%) и АО «Банк ЦентрКредит» (-1,19%). Локомотивом роста индекса стали долевые бумаги АО «Кселл», подорожавшие на 2,47%. Также следует отметить рост стоимости акции АО «Народный банк Казахстана» (+1,81%) и АО «KEGOC» (+1,13%).

Мировой рынок

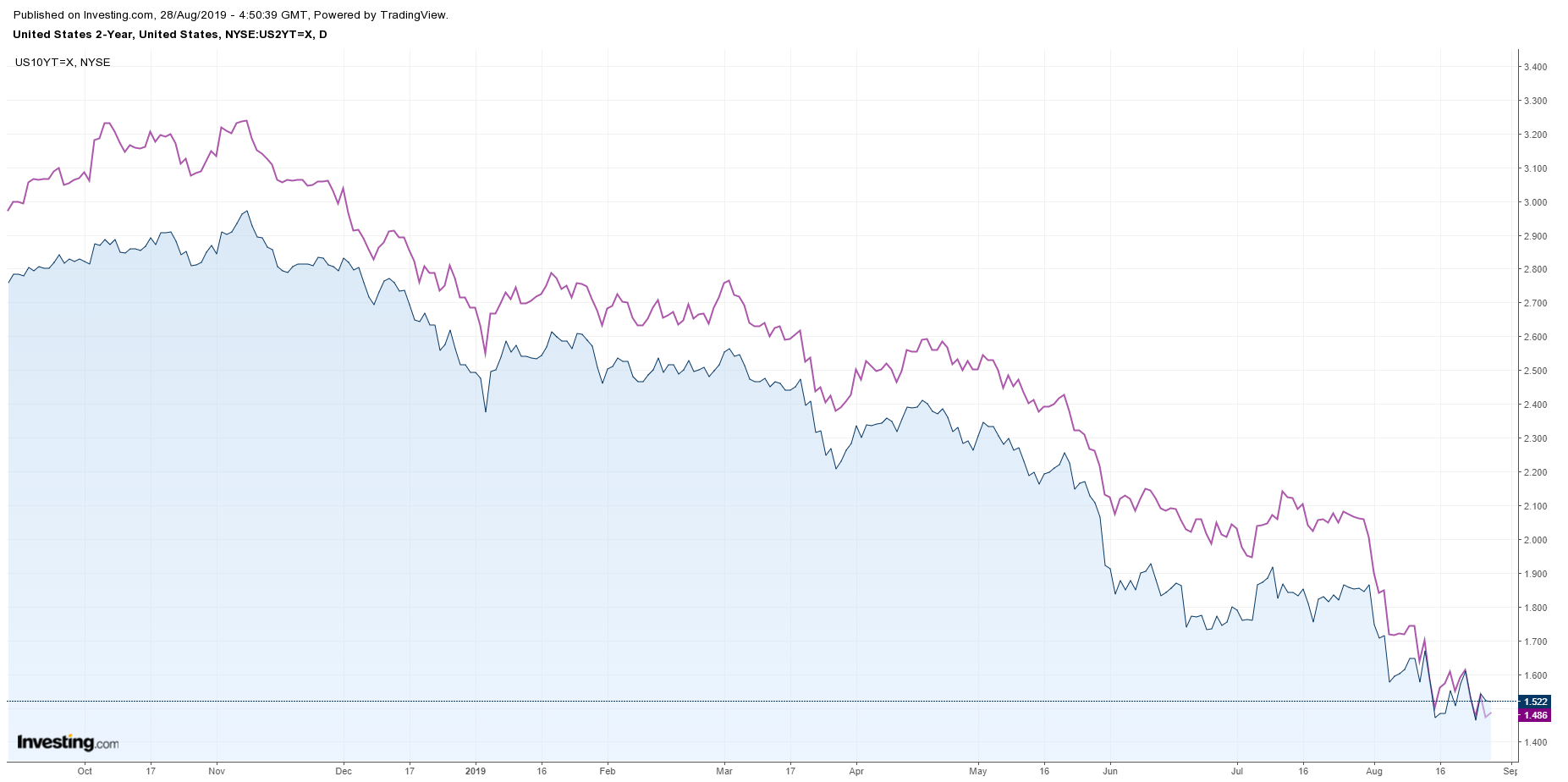

Обострение торгового спора между США и Китаем усиливает опасения инвесторов по поводу замедления роста мировой экономики. Напомним, что в понедельник президент США Дональд Трамп сообщил о том, что Китай связывался с американскими торговыми представителями и выразил надежду на скорейшее заключение торгового договора. Однако китайская сторона не подтвердила факта состоявшихся переговоров. Обеспокоенность инвесторов также усиливается на фоне инверсии кривой доходности казначейских облигаций США.

Доходность десятилетних бумаг снизилась на 4 б.п., до 1,49% годовых, тогда как доходность двухлетних трежерис находится на уровне 1,52% годовых (-1 б.п.). Отметим, что данный феномен на долговом рынке США, когда доходность коротких бумаг выше доходности более длинных бумаг, достаточно часто предшествует рецессии. Фондовый рынок США под давлением. Индустриальный индекс Dow Jones вчера потерял 0,47%, более широкий индекс S&P просел на 0,32%, а высокотехнологичный Nasdaq снизился на 0,12%. Доллар сохраняет свои позиции, а индекс доллара США находится на уровне выше 98 пунктов.

Доходность двух- и десятилетних гособлигаций США

Нефть

Тем временем на нефтяном рынке преобладают позитивные настроения. Стоимость барреля эталонной нефти марки Brent вчера выросла на 1,52%, до 59,59 долларов США. Ослаблению обеспокоенности по поводу торговых споров между Пекином и Вашингтоном поспособствовало снижение запасов нефти в США. Опубликованные вчера данные от API показали снижение коммерческих запасов нефти в США за прошедшую неделю на 11,1 млн баррелей, тогда как прогнозировалось уменьшение на 2,0 млн баррелей. Официальные данные по запасам нефти в США от EIA будут опубликованные сегодня. Если данные API подтвердятся, то это будет максимальное снижение за последние девять недель.

Российский рубль

Несмотря на восстановление цен на нефть российский рубль продолжил медленное ослабление к доллару США. По итогам валютных торгов вторника пара USDRUB выросла на 0,57% и закрылась на отметке 66,44 рубля за доллар. По мнению аналитиков, прохождение пика августовского налогового периода, а также неопределённость дальнейшего развития внешнеполитических рисков являются ключевыми причинами для текущей динамики российской валюты. В то же время Минфин России сегодня предложит инвесторам облигации федерального займа (ОФЗ) двух серий на 20 млрд рублей. В частности, Минфин предложит выпуск ОФЗ 26227 с погашением в июле 2024 года на 10 млрд рублей и ОФЗ 24020 с погашением в июле 2022 года также на 10 млрд рублей.

Правила комментирования

comments powered by Disqus