Юрий Кофнер, приглашенный научный сотрудник Сколковского института исследований развивающихся рынков, главный редактор аналитического портала «Евразийские Исследования». Мюнхен, 20 мая 2020 г.

В преддверии очередного Высшего Евразийского экономического совета ЕАЭС (ВЕЭС ЕАЭС) новый член Коллегии – министр торговли Евразийской экономической комиссии (ЕЭК) Андрей Слепнев заявил о том, что переговоры о создании зоны свободной торговли (ЗСТ) с Индией «вступили в активную фазу» и могут быть завершены в 2020 году.

Действительно, создание ЗСТ с третьей в мире экономикой, а ВВП Индии по паритету покупательной способности составляет свыше 10 трлн. долларов США, по данным МВФ, станет большим успехом внешнеэкономического трека Союза и существенно приблизит реализацию проекта международного транспортного коридора «Север-Юг», а также предложенную В.В. Путиным и Н.А. Назарбаевым концепцию «Большого евразийского партнерства».

Основные факты индийско-евразийской торговли

Кроме отсутствия торговых преференций, главным препятствием на пути увеличения взаимной торговли между Индией и ЕАЭС является география, точнее, большое расстояние для транспортировки товаров по морю. Например, перевозка грузов морским путем из порта Санкт-Петербург в порт Мумбаи должна проходить 14 тыс. км и занимает в среднем 48 дней.

В этой связи не удивительно, что ЕАЭС составляет всего 1,2% индийского экспорта и 1,4% импорта (рассчитано автором на основе данных WITS Comtrade).

Согласно данным «Обсерватории экономической сложности», главными торговыми партнерами субконтинента являются США, Евросоюз, ОАЭ и Китай. Аналогично, Индия занимает только 1,8% в географической структуре экспорта ЕАЭС и 1,2% его импорта. Основными торговыми партнерами Евразийского союза являются Евросоюз, Китай, Турция, Корея, США, ну, и сами страны ЕАЭС.

Тем не менее, сравнительно небольшие объемы индийско-евразийской торговли имеют существенный потенциал для роста. Так, за период с 2009 по 2018 годы совокупный экспорт из Индии в ЕАЭС рос в среднем на 9,6% ежегодно, из ЕАЭС в Индию – почти на 12% ежегодно в среднем. Причем, в 2017 году по сравнению с 2016 годом евразийский экспорт в субконтинент вырос на целых 75%. В среднем за этот период экспорт Индии в Евразийский союз составлял 5,5 млрд долларов США каждый год, из Союза в Индию – 3,2 млрд долларов США ежегодно (рассчитано автором на основе данных WITS Comtrade).

В целом товарная структура экспорта из Республики Индия в страны евразийского объединения более диверсифицирован, чем наоборот: индекс Герфиндаля-Хиршмана составляет 0,09 и 0,17, соответственно. Чем ниже индекс, тем более диверсифицирована структура экспорта. Основные позиции индийского экспорта в Союза является: базовая фармацевтика (19,3%), готовые продукты питания (12,4%), химия (почти 10%), машины и оборудование (8,3%), текстильные изделия и готовая одежда (9,4%).

Евразийский экспорт в Индию также в целом имеет менее высокую степень добавленной стоимости: основными статьями экспорта ЕАЭС в Индию являются удобрения (почти 29%), нефть и нефтепродукты (26,3%), химическая продукция (15,4% ), уголь (8,4%), цветные металлы (7,4%) (рассчитано автором на основе данных WITS Comtrade).

Эффекты ЗСТ Индия-ЕАЭС

В целях оценки потенциальных эффектов имплементации соглашения о свободной торговле между Индией и Евразийским экономическим союзом автор применил экономическую модель частичного равновесия.

Для моделирования автор использовал следующие исходные данные:

1. Двусторонние данные по торговле товарами за 2018 год для четырех сторон (ЕАЭС, Индия, Южная Корея и «остальной мир»), взятые из баз данных WITS (UN Comtrade) с использованием классификации GTAP 2012. Везде, где можно, автор предпочел данные СИФ со стороны импортера.

2. Адвалорные эквиваленты нетарифных барьеров (АВЭ-НТБ) для ЕАЭС взяты из (Knobel et al 2019), для Индии, Южной Кореи и «остального мира» – из Niu et al. 2018.

3. Средние адвалорные импортные тарифы режима наибольшего благоприятствования (РНБ) за 2018 год для всех сторон взяты из базы данных ВТО (World Tariff Profiles 2019).

4. Эластичность импорта, взятая из Ghodsi et al. 2016. Эластичность экспортного предложения и замещения были приняты как постоянные величины во всех регионах.

Сценарий имплементации зоны свободной торговли определен как полное обнуление взаимных импортных тарифов между Индией и ЕАЭС. Стоит отметить, что, согласно данным ВТО, средняя тарифная защита в Республике Индия в два с половиной раза выше, чем в Евразийском союзе: 17,1% в целом, 13,6% для несельскохозяйственных товаров и целых 38.8% для сельхоз-продукции.

Для сравнения простой средний тариф ЕАЭС составляет 6,8% в общем, для с-х продукции – 11%, для остальных товаров – 6,1%.

Необходимо уточнить, что в связи с ограничениями по времени автор рассчитал эффект либерализации не для всей торговли, а только для основных вышеназванных товарных позиций. Они занимают 61,2 % индийского экспорта в ЕАЭС и 87,6 % евразийского экспорта в Индию.

В этой связи было бы более правильно говорить об эффектах не ЗСТ, а преференциального торгового соглашения (англ. preferential trade agreement). На самом деле, временное соглашение о ЗСТ ЕАЭС с Ираном тоже является преференциальным торговым соглашением, так как оно покрывает только 55 процентов товарных позиций.

Результаты моделирования

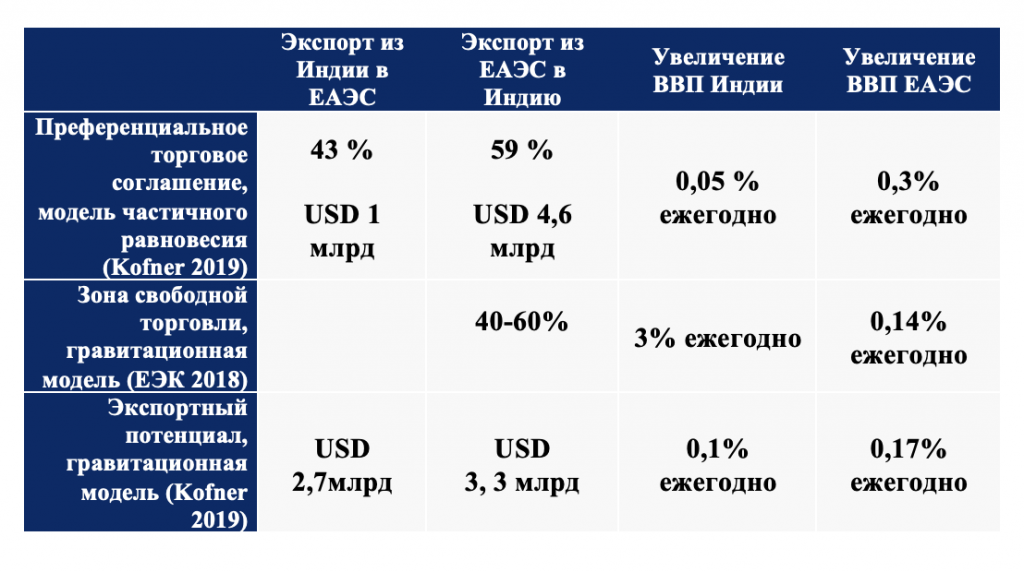

При имплементации соглашения о преференциальной торговле по вышеназванным основным товарным группам между Индией и ЕАЭС, совокупный экспорт этих товарных групп из Республики Индия в государства-члены Евразийского экономического союза увеличился бы 43% или почти на 1 млрд долларов США, из ЕАЭС в Индию – на почти 59%, т.е. на почти 4,6 млрд долларов США, что логично, так как снижение индийских импортных пошлин на товары из ЕАЭС более значительно.

Валовой эффект благосостояния (излишек производителя + излишек потребителя) Индии составил бы 852,1 млн долларов США, Евразийского союза – 423,5 млн долларов США. В итоге от заключения подобного преференциального торгового соглашения ВВП Индии был бы 0,05% выше ежегодно, ЕАЭС – на 0,3%. Условно, каждый индиец был бы на 70 центов США богаче, каждый гражданин ЕАЭС – на 25 долларов США. За счет усиления взаимной конкуренции между Индией и Союзом, из всех секторов и для обеих сторон только производители готовой пищевой продукции в странах Евразийского экономического союза испытали бы потери. Для производители остальных изучаемых отраслей обеих сторон эффект (излишек производителя) либо положительный, либо нейтральный.

Интересно, как полученные автором результаты коррелируются результатами другого эконометрического моделирования, озвученного в 2018 году тогдашним председателем Коллегии ЕЭК Тиграном Саркисяном. Согласно результатом данного моделирования, которое, правда, охватило либерализацию всей торговли, товарооборот сторон может вырасти до 30-40% от текущего уровня в зависимости от глубины тарифной либерализации (для сравнения, результаты автора: от 40 до 60%). Суммарный прирост ВВП стран ЕАЭС может достичь порядка 1,4 млрд долларов США в краткосрочной перспективе и 2,7 млрд долларов США – в долгосрочной (0,14% ВВП), а для Индии – на 3% (для сравнения, результаты автора противоположены: 0,3 процента для ЕАЭС и 0,05 процента для Индии).

В целях еще одного сравнения, автор использовал гравитационную модель, разработанную Decreux et al. 2016. Согласно данной модели, совокупный экспортный потенциал Индии в ЕАЭС при взаимной либерализации торгового режима может составит 2,7 млрд долларов США, что равнозначно увеличению ВВП Индии на 0,1%. Наибольшим экспортным потенциалом на евразийском рынке обладают следующие индийские товары: медикаменты, рис, бриллианты и ювелирные изделия, автомобили и запчасти, инсектициды, чай и кофе. А экспортный потенциал государств-членов евразийского объединения на рынке Индии составил бы 3,3 млрд долларов США, что означало бы увеличение ВВП Союза на 0,17% ежегодно. Наибольшим экспортным потенциалом на индийском рынке обладают следующие евразийские товары: удобрения, бриллианты, пшеница, цветные металлы.

Табл. 1. Эффекты либерализации торговли товарами между Индией и ЕАЭС

Рекомендации

Вышеприведенный анализ показывает, что создание зоны свободной торговли между Индией и ЕАЭС выгодно и целесообразно для обеих сторон. Но для более существенного увеличения взаимных торговых потоков важно преследовать еще три цели.

Во-первых, как уже сказано выше, большие расстояния значительно удорожают взаимную торговлю между Индией и Евразийским экономическим союзом. В этой связи важно укреплять транспортно-логистическую инфраструктуру между ними в рамках проекта международного транспортного коридора «Север-Юг» («Пряного пути»). Нужно сделать это не только с точки зрения улучшения «жесткой» инфраструктуры: инвестировав в портовую инфраструктуру, железнодорожные линии, перевалочно-складские центры и т. п. Но также с точки зрения улучшения «мягкой» инфраструктуры, т. е. гармонизации необходимой товарно-сопроводительной документации и связанной нормативной среды. Безусловно, ситуация облегчается вступлением в силу временного соглашения о ЗСТ между Ираном и ЕАЭС, которое, например, имеет отдельную статью, посвященную условиям транзита (ст. 2.8).

Во-вторых, в рамках соглашения о свободной торговле целесообразно прописать взаимные обязательства по снижению именно нетарифных барьеров (НТБ). Под этим имеются в виду технические регламенты и стандарты, санитарно-фитосанитарные и ветеринарные меры, квоты, акцизы, лицензии и т. п. Именно они, вместе со сложностями транспортировки, больше всего удорожают и усложняют взаимную торговлю. Согласно расчётам Niu et al. 2018, средневзвешенный адвалорный эквивалент НТБ Индии составляет целых 74%. Кстати, основные дополнительные барьеры, например акцизы на импорт, создают провинции республики. Но и НТБ ЕАЭС существенные – они составляет 37% в среднем (по данным Knobel et al 2019). Таким образом, именно взаимное снижение нетарифных барьеров между Индией и ЕАЭС обещало бы более значительное увеличение взаимной торговли и эффектов благосостояния.

В-третьих, сторонам стоило бы рассмотреть возможность заключения дополнительных соглашений о свободном перемещении капитала (о прямых иностранных инвестициях), свободной торговле услугами и свободном потоке цифровых данных (т.е. о цифровом сотрудничестве), особенно с учетом того, что последние два становятся все более важными для создания добавленной стоимости в глобальных цепочках создания стоимости.

Однако, поскольку ЕЭК не имеет полномочий вести переговоры в этих ключевых сферах, Нью-Дели и столицы стран-участницы ЕАЭС могли бы добавить «вертикальные» двусторонние соглашения (например, по линии Индия-Армения, Индия-Беларусь, Индия-Казахстан и т.д.) по инвестициям, услугам и о цифровом сотрудничестве в рамках «горизонтальной» структуры обсуждаемого в настоящее время соглашения между Индией и ЕАЭС. ЕЭК и государства-члены Союза уже имеют свой первый опыт в этой области: в октябре 2019 года они подписали соглашение о свободной торговле вместе с «Рамочным соглашением о всеобъемлющем экономическом сотрудничестве» с Республикой Сингапур, в рамках которого Армения и Сингапур подписали двустороннее «Соглашение о торговле услугами и инвестициями».

Правила комментирования

comments powered by Disqus