Рассказываем об отрасли, на которую приходится четверть казахстанского экспорта

Горно-металлургический комплекс в Казахстане – особая отрасль. Это предприятия, формирующие рельеф социально-экономического облика страны – с доминирующими крупными предприятиями, высокими экспортными доходами, промышленными моногородами, экологическими проблемами и высоким потенциалом трудовых конфликтов.

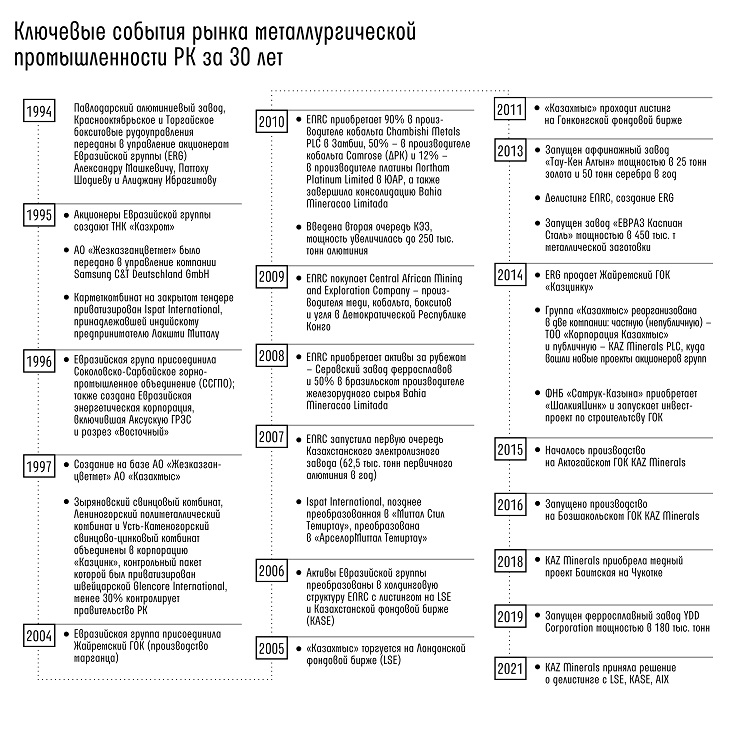

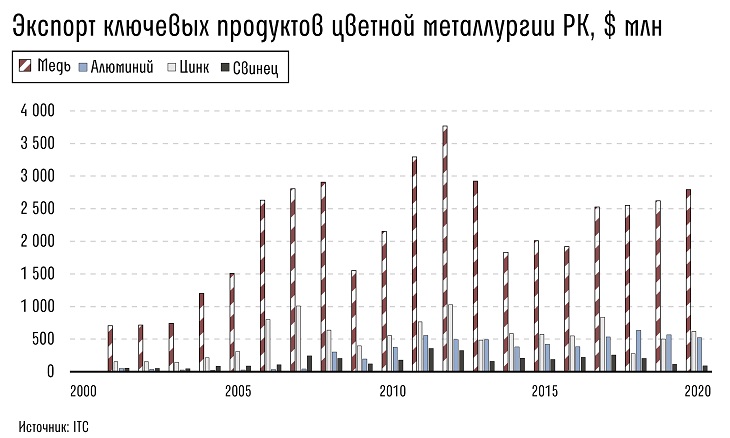

Источник: Как менялась казахстанская металлургия последние 30 лет...

Однако предприятиям отрасли удалось преодолеть кризис 1990-х без потрясений, а затем пройти модернизацию и нарастить технологическую сложность, выйдя на следующие переделы продукции. Затем настала пора доразведки и запуска проектов на месторождениях, обнаруженных в советский период.

В ближайшие 10 лет отрасль, где заняты около 200 тыс. человек (горно-металлургический комплекс в целом), продолжит повышать операционную эффективность в условиях сокращающихся запасов и пуска все более и более сложных проектов.

Мощное эхо Союза

К распаду СССР горно-металлургический комплекс Казахстана подошел в виде нескольких групп крупных предприятий, включенных в цепочки поставок как производители руд и концентратов, которые направлялись на перерабатывающие мощности в другие союзные республики, прежде всего в РФ. Уже в позднесоветские годы эти предприятия были ориентированы на внешние рынки структурами, использующими зарубежное технологическое оборудование. Появившиеся к концу 90-х на их месте вертикально интегрированные корпорации стали лишь результатом фиксации этих цепочек в новом формате.

В результате возникшего уже в последние годы СССР товарного кризиса после обретения независимости РК крупные предприятия были вынуждены использовать бартерные схемы для выплат зарплат работникам; в городах, связанных с одним предприятием (например, Темиртау), вводились корпоративные купоны. По-видимому, с конфликтом из-за распределения ресурсов от реализации металла было связано первое громкое заказное убийство в РК – директора Карагандинского металлургического комбината Александра Свичинского, который погиб в декабре 1992 года.

Правительство РК, в одночасье ставшее собственником нескольких промышленных гигантов, не могло найти эффективных инструментов контроля и управления. На фоне роста обязательств предприятий перед бюджетом участились хищения. Руководители предприятий зачастую проводили самостоятельную политику в личных интересах, оптимизируя налоговые платежи.

Таким образом, экспортная отрасль и ключевой налогоплательщик превращались в обузу бюджета и множили социально-экономические проблемы. Поэтому власти РК были заинтересованы в скорейшей приватизации металлургических гигантов.

Основной проблемой этого периода стала непрозрачность приватизации. Было понятно, что определенные для разгосударствления активы стоят гораздо меньше своей балансовой стоимости, к тому же они нагружены обязательствами (в том числе просроченными) перед бюджетом, работниками и контрагентами. Когда суммы по договорам приватизации оказывались минимальными (десятки и сотни миллионов долларов), в обществе возникали обоснованные сомнения в честности таких сделок. Решения властей РК о передаче активов на закрытых тендерах не добавляли доверия ни властям, ни новым инвесторам.

Карагандинский металлургический комбинат был приватизирован на закрытом тендере в 1995 году за $225 млн с рассрочкой на четыре года. Инвестор – индийский предприниматель Лакшми Миттал – рассчитывался за предприятие, изымая средства из денежного потока компании.

«Жезказганцветмет», предприятия которого до сих пор являются ядром «Казахмыса», в 1996 году был передан во внешнее управление «Самсунг Дойчланд ГмбХ». Произошло это потому, что большая часть кредиторской задолженности казахстанского предприятия приходилась на иностранную компанию, которая до получения статуса управляющего вложила в «Жезказганцветмет» около $350 млн.

«Казцинк» был создан самим правительством, которое перед приватизацией в 1997 году объединило три связанных одной технологической цепочкой предприятия – Усть-Каменогорский свинцово-цинковый, Лениногорский полиметаллический и Зыряновский свинцовый комбинаты. Предприятия передавали свои акции во вновь созданное ОАО за долги, заключив договор с Kazastur Zinc AG (структура транснациональной трейдерской и горнодобывающей компании Glencore) «о сотрудничестве по стабилизации и развитии промышленных комплексов открытого акционерного общества «Казцинк». Позже в концессию инвесторам был передан имущественный комплекс Бухтарминской ГЭС и Текелийский свинцово-цинковый комбинат.

В год приобретения доли в «Казцинке» инвестор погасил краткосрочных обязательств компании (в основном долги перед поставщиками и по зарплатам) на $40 млн. В 2005 году правительство РК продало структурам Glencore еще 22,65% акций. За инвестором закрепили обязательство запустить до 2010 года медеплавильный завод, при строительстве которого должно было использоваться не менее 35% товаров, работ и услуг казахстанских поставщиков.

На биржу, на завод

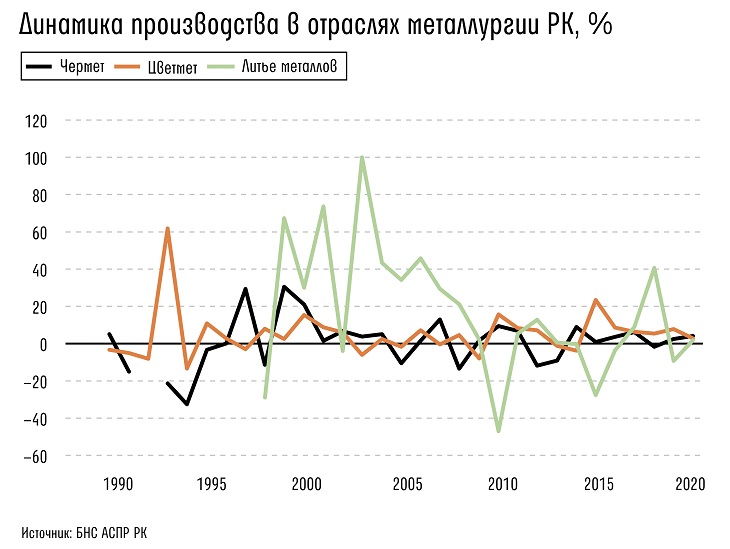

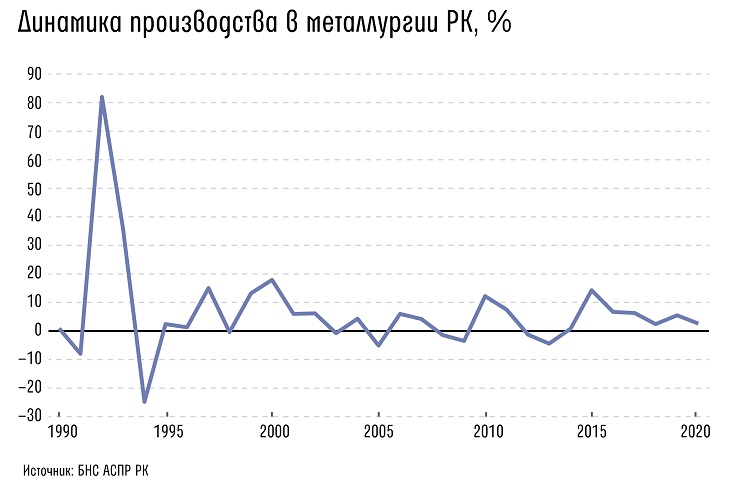

Динамика производства в отечественной металлургии относительно устойчивой стала лишь в последние пять-шесть лет. В 1990-х за серьезными спадами шли отскоки, сменявшиеся очередными спадами. В каждый из кризисов национальной экономики (кроме кризиса 2020 года) металлурги были вынуждены снижать производство. Наименьшей стабильностью отличается отрасль черной металлургии, испытывающая более высокое давление локальных конкурентов, чем производители цветных металлов.

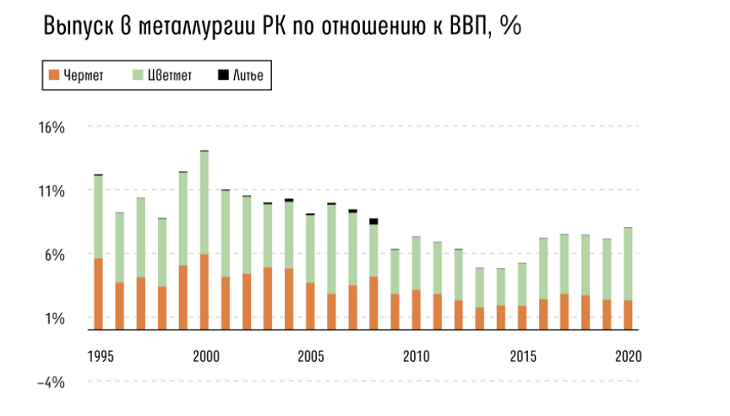

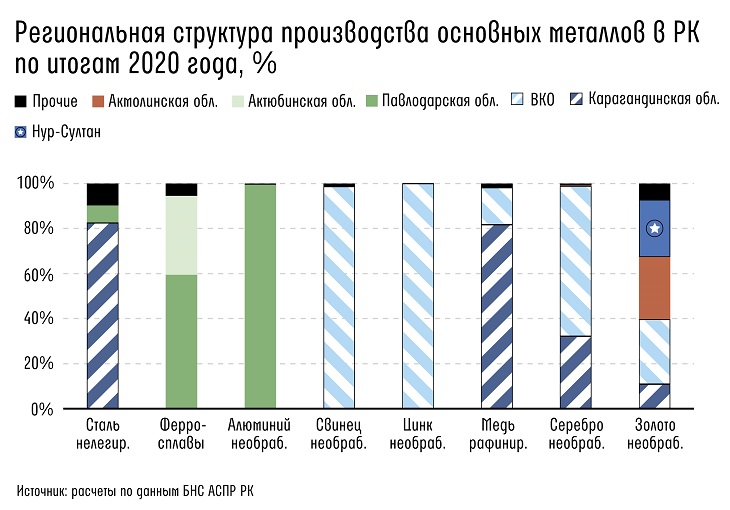

За 30 лет вес металлургии (без добычи руд) в ВВП сократился вдвое – с 16 до 8%. Как и во времена СССР, отрасль сконцентрирована в четырех основных регионах, где выплавляется большая часть базовых металлов – Карагандинской, Восточно-Казахстанской, Павлодарской и Актюбинской областях.

По мере стабилизации ситуации в экономике в отрасли стали появляться мощные национальные игроки. Период 2000–2010 годов был временем двух из них – «Казахмыса» и Евразийской группы. Обе компании прошли трансформацию, превратившись из советских предприятий в современные рыночные, что еще важнее – им благоволили цены: бурный рост в Китае накачивал мировой спрос на промышленные металлы.

На фоне шестикратного (за 10 лет) роста цен на медь «Казахмыс» избавился от внешнего влияния, активы компании сконцентрировали в руках бывший директор «Жезказганцветмета» Владимир Ким и его партнеры (они контролируют компанию до сих пор). В 2005 году «Казахмыс» прошел листинг на Лондонской фондовой бирже (LSE), став первым игроком отечественного ГМК на таком уровне.

Евразийская группа, в течение 10 лет (1994–2004 годы) консолидировавшая казахстанские активы в сферах производства железорудного сырья, ферросплавов и алюминия, в 2006 году вышла на LSE как холдинговая структура – ENRC. После этого она начала экспансию – в условиях мирового финансового кризиса и посткризисного восстановления ENRC приобретала активы в Африке (Демократическая Республика Конго) и Южной Америке (Бразилия), а также России. Совместить публичный статус и работу на развивающихся рынках «евразийцам» не удалось: в 2011-м ENRC ушла с фондового рынка, превратившись в непубличную ERG.

Делистингом закончилась и история «Казахмыса»: в 2014 году от компании отделилась сохранившая публичный статус KAZ Minerals, куда вошли новые перспективные проекты, а оставшиеся активы вошли в непубличное ТОО «Корпорация «Казахмыс».

В конце 2000-х крупные проекты в металлургии начинает поддерживать окрепшее правительство РК: теперь оно не ищет инвесторов, а готово самостоятельно (через институты развития) финансировать проекты капитанов национального бизнеса.

Ключевую роль в этой истории играет Банк развития Казахстана (БРК), созданный в 2001 году. В последние 20 лет он последовательно кредитует крупные проекты «евразийцев», KAZ Minerals и других металлургических компаний. Государство ссужает средства под инвестиции в основной капитал дешевле, чем коммерческие банки. Важным условием получения такого финансирования является то, что итогом реализации проекта должен стать выпуск несырьевой продукции (желательно более высокого передела, чем уже имеющиеся в стране предприятия), нацеленной на внешние рынки. По итогам 2020 года на ГМК приходилось до 35% портфеля БРК (по стоимости займа).

Схема кредитования серии крупных проектов металлургов, избранная БРК, была следующей. Поскольку металлурги были ориентированы преимущественно на Китай, в сделках были заинтересованы финансовые институты Поднебесной. По наиболее распространенной модели Госбанк развития Китая кредитовал БРК, а тот – металлургов, которые приобретали часть инвестиционных товаров и заказывали определенный объем работ у китайских подрядчиков.

Ключевой проект этого периода у ERG – Казахстанский электролизный завод (КЭЗ), обе очереди которого были введены в 2007–2010 годах, а общая стоимость проекта превысила $1 млрд тенге; проект модернизации производства ферросплавов обошелся в $0,8 млрд. KAZ Minerals кредитовался в БРК для финансирования строительства Актогайского ГОКа ($3,4 млрд).

Не отставал от коллег по цеху и «Казцинк». БРК поддержал его проект строительства ГОКа на Жайреме в 140 млрд тенге. В 2011 году компания исполнила обязательства сделки 2005 года – запустила новый медный завод мощностью в 70 тыс. т, который уступает по объему крупнейшему в РК аналогу «Жезказганцветмету» (250 тыс. т), однако позволяет компании диверсифицировать продуктовую линейку за счет собственных перерабатывающих активов.

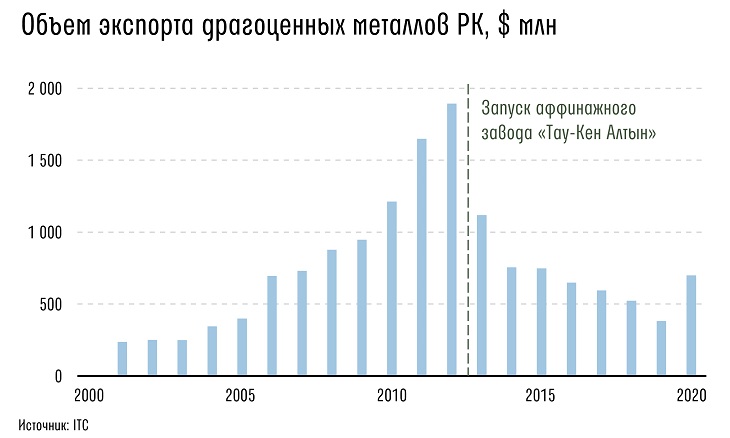

Помимо крупных игроков в последние 10 лет были созданы малые металлургические мощности: завод по выпуску арматуры «ЕВРАЗ Каспиан Сталь», ферросплавные заводы YDD Corporation и Qazcarbon, аффинажный завод «Тау-Кен Алтын», ввод которого привел к сокращению экспорта сплава Доре (золото в слитках выкупает Национальный банк РК).

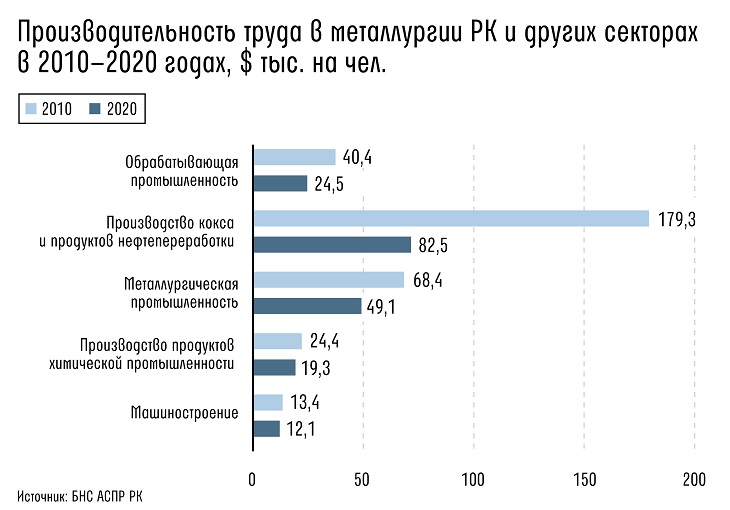

Благодаря новым проектам уровень производительности труда в отрасли при трехкратном за последние 10 лет обесценения тенге снизился некритично. Если в 2010 году производительность труда в отрасли составляла $68 тыс./чел., то в 2020-м – $49 тыс., а, например, в целом по обрабатывающей промышленности этот показатель сократился почти вдвое – с $40 до $25 тыс.

Лучше уже было

За 30 лет независимости роль ГМК в казахстанской экономике не изменилась. Это по-прежнему одна из основных экспортных отраслей, на которую приходится около 24% национального экспорта (2020 год, включая руды и концентраты). Высокая динамика цен на экспортных рынках позволила частично компенсировать негативное влияние от снижения цен на нефть и объемов добычи черного золота в 2015–2016 и 2020 годах.

И хотя периоды пиковых значений экспортной выручки для многих предприятий остались в прошлом (в начале 2010-х), новый повышательный тренд на рынке металлов может ненадолго вернуть казахстанских металлургов в золотые деньки. Мировые цены на железо и сталь к лету 2021 года выросли вдвое к докризисным, медь подорожала в полтора раза и находится вблизи исторических пиков, алюминий и цинк – на 15–20%. В краткосрочной перспективе это означает комфортные условия для казахстанских металлургов, привыкших работать на границе рентабельности.

Однако более отдаленное будущее казахстанского ГМК туманно. Главная проблема – истощение локальных запасов сырья. По данным, озвученным Минэкологии РК, коэффициент восполняемости запасов по твердым полезным ископаемым составляет 0,13.

В марте этого года прекратило работу Торгайское бокситорудное управление, поставлявшее сырье для Павлодарского алюминиевого завода (ПАЗ) ERG. Судя по информации компании, на объектах другого добывающего актива – Краснооктябрьского БРУ – запасов на 10–20 лет. Если компания не введет новые месторождения, судьба ПАЗ и КЭЗ через 20 лет будет под вопросом.

В финансовой отчетности «Казцинка» за 2019 год говорится, что срок действия рудников компании (речь идет о Малеевском, Риддер-Сокольном месторождениях) варьируется от одного до 21 года. Добывающие активы «Казахмыса» также планируется поддерживать до 2040 года – об этом говорится в стратегическом плане компании, презентованном в декабре минувшего года. Это продлевает срок жизни медеплавильному заводу в Жезказгане, который также может рассчитывать на сырье с новых проектов KAZ Minerals.

Дефицит проектов внутри страны толкает казахстанские компании за рубеж либо на разработку крайне сложных проектов. Пример первого сценария – приобретение KAZ Minerals медного проекта Баимская на Чукотке. Риски проекта стоимостью $8 млрд настолько высоки, что компания решила произвести делистинг с LSE.

Пример второго сценария – разработка месторождения полиметаллических руд Шалкия (крупнейшее в РК по запасам свинца и цинка) в Кызылординской области, за которую взялась нацкомпания «Тау-Кен Самрук». Руды месторождения, несмотря на хорошее содержание металла (свинца – 1,3%, цинка – 4,3%), труднообогатимы. Рудник в Шалкие работал до 2008 года, однако потом закрылся из-за снижения цен на свинец и цинк. Проект «Тау-Кен Самрука» предполагает строительство и запуск ГОКа на месторождении до конца 2022 года. Компания несколько раз меняла структуру проекта, из-за чего сроки ввода переносились.

Уже в перспективе 10 лет правительству и компаниям придется заниматься решением проблем моногородов вокруг предприятий ГМК. Отдельной проблемой для многих производителей станет введение норм углеродного регулирования в странах – импортерах казахстанского металла: большая часть ГМК сидит на угольной генерации, серьезной альтернативы которой в ближайшее десятилетие не предвидится. ...

Правила комментирования

comments powered by Disqus