«Взаимодействие с Китаем даст возможность странам Центральной Азии пережить кризис менее болезненно, а также открыть новую точку роста для экономики, но это потребует более выверенной политики в отношении восточного соседа», – отмечает китаист, главный эксперт программы китайских и азиатских исследований ИМЭП Антон Бугаенко в статье, специально для CABAR.asia

Разразившаяся пандемия COVID-19 поставила мир на грань всеобъемлющего экономического кризиса. Подобная ситуация не может не отразиться на Китае и его весьма активном в последние годы экономическом продвижении инициативы «Пояс и Путь» (ИПП) в Центральной Азии (ЦА). Несмотря на то, что многие страны столкнулись с периодом турбулентности, уже сейчас представляется возможным очертить некоторые основные направления развития ИПП. Для этого необходимо сначала трезво оценить промежуточные итоги инициативы и ее место в политике как КНР, так и стран региона.

Китайская инициатива «Пояс и Путь» постепенно превратилась в зонтичный проект, вбирающий в себя все проекты, связанные с Китаем, и более того – практически всю китайскую активность в регионе. ИПП воспринимается теперь скорее, как идея продвижения Китая на запад.

Время показало, что этот китаецентричный проект направлен, в первую очередь, на реализацию задач развития китайской экономики, требующей на новом этапе своего развития подключения внешних экономических ресурсов, сил, стимулов. Относительно Центральной Азии – это развитие регионов Западного Китая – одного из приоритетов региональной политики Си Цзиньпина. Соответственно этому выстраивались и экономические взаимоотношения, но на двусторонней основе – главном, и более удобном для Китая механизме работы ИПП.

Постепенно вырисовывается и подтверждается также вторая цель ИПП – создание дружественного окружения вокруг КНР. В частности, в Центральной Азии у Китая для этого было два главных стимула: необходимость умиротворения самого беспокойного региона страны – Синьцзяна, а также на более позднем этапе – нежелание попадания ЦА в антикитайскую сферу влияния. В итоге первая проблема раскрылась в виде влияния ЦА на ситуацию с национальными меньшинствами в Синьцзяне, а вторая является движущей силой более активной политики в регионе.

Инвестиции

Основными векторами реального развития ИПП в Центральной Азии стали инвестиции, прежде всего, в ресурсный сектор экономик стран региона для нужд китайской экономики, а также в политически значимые проекты для руководства стран региона.

Если исходить из двух перечисленных основных целей Китая, и экстраполировать их на результаты китайского присутствия в регионе, то наиболее простым и понятным ответом на вопрос о результатах ИПП и всей китайской политики будут объемы прямых иностранных инвестиций (ПИИ) из Китая. По китайским данным, приток ПИИ из Китая в 2018 г. составил в Казахстан – $3,8 млрд., Туркменистан – $1,98 млрд., Узбекистан – $412 млн., Таджикистан – $316 млн., Кыргызстан – $47 млн. При этом, общий объем инвестиций из КНР в Казахстан даже снизился: с $19,7 млрд. в 2013 г. до $14,5 млрд. в 2019 г.

Однако, структура этих инвестиций претерпела значительные изменения – выросли инвестиции в обрабатывающую промышленность: по состоянию на март 2013 г. (начало действия ИПП) китайские инвестиции в обрабатывающую промышленность отсутствовали, некоторые китайские компании инвестировали через Гонконг, ПИИ в данный сектор которого составили $694 млн., а к июлю 2019 г. Китай уже инвестировал $2,16 млрд. в обрабатывающую промышленность Казахстана, при сохранении инвестиций из Гонконга в размере $698 млн.

Узбекистан также, как и Казахстан, пытается сфокусировать китайские инвестиции на развитии несырьевых секторов производства. Именно на обрабатывающую промышленность направлено большинство из 46 проектов на сумму $6,8 млрд., подписанных лидерами Узбекистана и Китая в 2018 г. Даже если большинство из них также, как и аналогичные декларированные 56 казахстанских, не будут реализованы, возможно, удастся закрепить интерес Китая к инвестированию в несырьевые сектора экономики.

В тоже время Кыргызстан, где отсутствовал централизованный подход к китайским инвестициям, не смог эффективно распорядиться предоставленной возможностью, в результате чего, инвестиционные потоки стали использоваться различными группами элит в своих целях, а неконтролируемые китайские инвестиции привели к взрыву недовольства. В Таджикистане, в свою очередь, большинство инвестиций были направлены на развитие горнодобывающей сферы.

В Казахстане также можно было наблюдать неэффективность, в частности, в выделении приоритетных 56 совместных проектов. Именно в силу задействования бюрократических механизмов определения этих проектов, непрозрачности процесса их отбора, был дан зеленый свет ряду проектов, неэффективных в рыночных условиях.

В конечном итоге более рациональный подход китайских инвесторов, думающих прежде всего о своей прибыли, похоронил большинство из них. На их место пришли другие, более жизнеспособные совместные проекты. Однако, в целом, именно благодаря целенаправленному изменению вектора развития китайского инвестирования получилось направить их в полезное для национальной экономики Казахстана русло.

Торговля в регионе с КНР

Помимо инвестиций главным маркером результатов расширения влияния восточного соседа являются объемы двусторонней торговли стран Центральной Азии с Китаем. Соотношение торговли ЦА с КНР и другими крупными политическими игроками (Россией и ЕС) может также отражать относительное влияние Китая на регион.

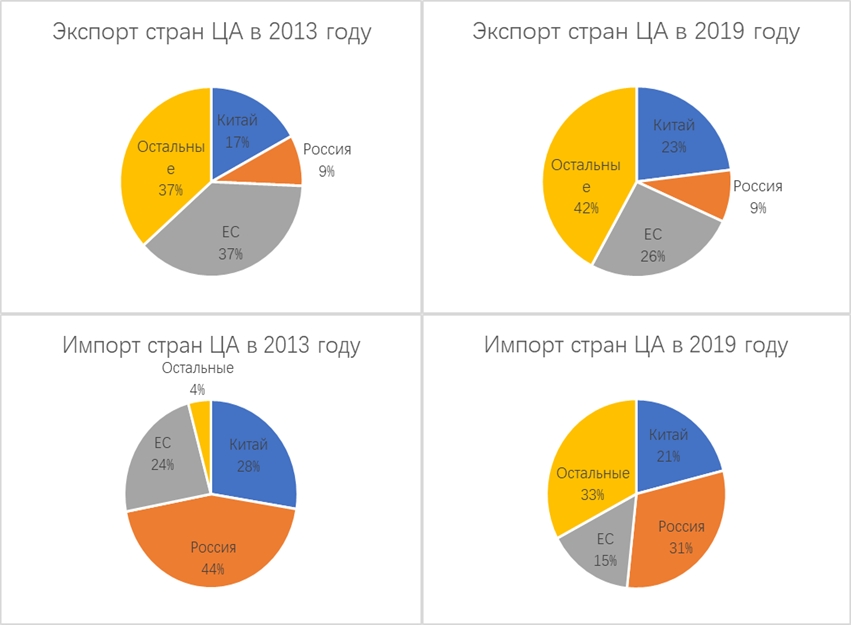

Рисунок 1. Торговля стран Центральной Азии с Китаем (2013 г. и 2019 г.)

Исходя из статистики внешней торговли стран Центральной Азии, можно сделать ряд выводов о результатах ИПП в укреплении связей с КНР. Произошел рост объема экспорта стран Центральной Азии в Китай с $14,64 млрд. в 2013 г. до $18,83 млрд. в 2019 г. В сравнении с другими крупнейшими торговыми контрагентами региона, доля Китая в экспорте выросла с 17% до 23%. За годы реализации ИПП возможности по экспорту центрально-азиатских республик в Китай повысились, одновременно возросла и доля Китая в общем экспорте ЦА. То есть, китайский рынок становится все более важным для экономик стран ЦА.

В тоже время, произошло сокращение импорта из КНР с $15,42 млрд. в 2013 г., до $14,35 млрд. в 2019 г. Упала и доля Китая в импорте стран региона с 28% до 21%. Вероятно, это результат введения ограничительных пошлин в рамках ЕАЭС, а также процесса постепенной реиндустриализации экономик стран региона.

Учитывая видимое увеличение присутствия китайского бизнеса в обрабатывающем секторе, можно сделать вывод о переходе Китая от экспорта товаров к созданию производств в самом регионе. Об этом говорят и появившиеся в ходе реализации ИПП инвестиции Китая в несырьевой сектор промышленности Казахстана и Узбекистана.

Возможные изменения

Для того, чтобы понять возможные будущие последствия эпидемии коронавируса необходимо ответить на несколько вопросов:

- во-первых, какое влияние кронавирусный кризис оказал на китайскую экономику в целом, и связанную с ИПП часть, в частности;

- во-вторых, какое влияние коронакризис окажет непосредственно на Центральную Азию, ее экономическое, социальное и политическое положение;

- в-третьих, какие изменения в китайской политике относительно региона уже произошли за последние 4 месяца.

Китайская экономика вступает в период длительного восстановления, для которой потребуются все свободные ресурсы страны. Поэтому первым, очевидным следствием станет уменьшение свободных ресурсов для инвестирования за рубежом. Финансовые ресурсы, как государства, так и частного бизнеса, будут отвлечены на устранение ключевых последствий остановки экономики: борьбу с инфляцией и безработицей, а также восстановление производства и перестройку на новую модель развития, ориентированную на внутренний рынок.

Конечно, китайское правительство будет декларировать сохранение текущих объемов инвестиций в страны, участвующие в ИПП. Уже выделенные средства в рамках Азиатского банка инфраструктурных инвестиций (с заявленным капиталом $100 млрд.) и Фонда Шелкового пути ($40 млрд. и 100 млрд. юаней) изыматься не будут, так как Китай имеет и другие финансовые резервы, к тому же большую роль будут играть лидерские амбиции КНР.

Кроме влияния коронакризиса на возможности и цели Китая будущее ИПП будет зависеть и от последствий кризиса для Центральной Азии.

Наибольшее внимание в Центральной Азии, и, в частности, в Казахстане в рамках ИПП привлекают инвестиции в несырьевые сектора, например, в обрабатывающую промышленность. Это, в первую очередь, предприятия, подходящие под определение среднего бизнеса, являющиеся в основном отверточными производствами. И здесь значимым для ИПП фактором станет стагнация местного малого и среднего бизнеса (МСБ).

МСБ уже испытывает проблемы в странах, где введен карантин. Так, среди 1,3 млн. субъектов МСБ в Казахстане уже около 300 тыс. приостановили свою деятельность. После карантина и в процессе кризиса многие из них могут полностью приостановить деятельность. Здесь у китайских компаний может появиться поле для активных инвестиций. Тем более, что в процессе усиления своей внутренней экономики, после первого периода восстановления, Китай будет не против перевода за рубеж относительно простых производств, не требующих высокой квалификации. Этот процесс уже был начат, например, в тех же 56 проектах (проекты в машиностроительном секторе), которые подавались в СМИ как перенос производственных мощностей.

Сдерживающим фактором здесь выступит возможный приход российских компаний и западных через Россию. Пользующиеся в России государственной поддержкой крупные компании могут занять ниши, ранее занимавшиеся местным средним бизнесом (а возможно, и в симбиозе с ним). Российский бизнес и, работающий через Россию, западный бизнес традиционно занимает более крепкие, чем китайские компании, позиции в секторах торговли, услуг и мелкосерийного производства.

Тем не менее, у китайского бизнеса будет шанс занять долю в этом рынке, особенно, если учитывать общую переориентацию пространства ЕАЭС на сотрудничество с восточным соседом.[5] В результате, китайское участие в обрабатывающем секторе может стать системно значимым. А это может привести к созданию экосистемы для ведения бизнеса с китайским акцентом. В теории это может привести к тому, что оставшиеся на китайском рынке западные компании (а китайский рынок будет для них по прежнему привлекательным), могут прийти в ЦА уже не только через Россию, но и через Китай.

Другим значимым фактором в будущем ИПП является сокращение доходов от экспорта нефти. Низкие цены на энергоресурсы становятся новой данностью мировой экономики (например, в 2020 г. прогнозируемая среднегодовая цена на нефть Brent составляет $35 за баррель и $45 в 2021 г. против $64 в 2019 г.). Падение экспорта будет разниться в зависимости от доли энергоресурсов в экспорте в Китай: от Туркменистана (почти полностью зависимого от экспорта газа) до Казахстана, с долей экспорта энергоносителей в 35% от общего объема ($2,8 млрд. из $7,8 млрд. общего экспорта). Центральноазиатские республики будут нуждаться в альтернативном потребителе, и динамично развивающаяся на государственных субсидиях китайская экономика будет лучшим вариантом.

Падение цен на энергоресурсы может оказать и более глобальное влияние на взаимодействие с КНР. Пытаясь справиться с падением доходов, страны ЦА придут к необходимости поиска новых источников заработка. Единственной конкурентоспособной альтернативой нефтегазовому экспорту является продукция металлургии и горнодобывающего сектора. Цены на нее снизились не столь значимо, как на другие товары, а китайская промышленность будет и дальше потреблять металлы для своих нужд. Это также одна из сфер китайских приоритетов в рамках ИПП. Так, из 56 приоритетных проектов 8 относятся к металлургии и горнодобывающей промышленности.

Последствия коронакризиса могут также способствовать усилению внимания Китая на регион ЦА. Прямое следствие падения доходов государств региона – снижение уровня жизни населения повышает вероятность различных социальных потрясений. Здесь для Китая может быть два негативных последствия.

Первое – социальные потрясения и нестабильность повышают вероятность протестов в ЦА, которые канализируются в самые больные точки, среди которых и китайское экономическое присутствие. Китайские инвестиции стали красной тряпкой для недовольных властью. На фоне роста китайского присутствия и глобальной информационной войны, которая вероятно будет только усиливаться, антикитайская повестка может быть использована оппозицией для давления на правительства стран региона.

Второе негативное последствие – это важная связка китайской политики в регионе, и, в частности, реализации проектов ИПП с взаимодействием на правительственном уровне. Китайские инвестиции в регионе в рамках ИПП сильно зависят от правительств и элит центрально-азиатских республик. Здесь сыграли роль как общая нацеленность китайцев решать вопросы кулуарно, так и слабость государственных институтов в регионе. В результате чего, договариваться наверху стало и быстрее, и проще. Поэтому любая нестабильность в местных правительствах будет влиять и на положение китайских инвесторов.

Учитывая, что одним из двух главных интересов Китая является стабильность на границе с Синьцзяном, такие последствия коронакризиса будут стимулировать Пекин оказывать поддержку правительствам стран региона в сохранении стабильности. Это может быть как прямая поддержка, в том числе, путем продажи технологических решений в сфере безопасности, так и опосредованная – инвестиции в создание рабочих мест, кредиты на инфраструктурные проекты, при условии наличия экономической отдачи для Китая.

Что же касается роста кредитной зависимости от Китая, то здесь нужно видеть реальные планы восточного соседа. Хотя бы потому, что уже сейчас этот вопрос приводит к брожениям в обществе стран ЦА. Например, в Кыргызстане большая часть антикитайских протестов первой своей темой ставит вопрос расходования и возврата китайских кредитов. Китайское правительство не заинтересовано в повышении градуса по вопросу кредитов.

С другой стороны, организации, осуществляющие инвестирование и кредитование проектов по линии ИПП, являются коммерческими, и своими основными целями видят извлечение прибыли. А это приводит к более строгому отбору проектов для инвестирования (по крайней мере с 2016-2017 гг.), а также к требованию их выплаты.

Это противоречие, политическая стабильность и экономическая эффективность, будет усиливаться в посткоронавирусный период. Поэтому, Китай будет вынужден идти на встречу странам региона в этом вопросе, не списывая долги ввиду их важности для финансовой отчётности кредиторов, но одновременно не останавливая кредитный поток.

Будущее инициативы

Попытка взглянуть в будущее ИПП предполагает множество допущений. Однако, учитывая текущее развитие событий, можно констатировать, что траектория развития китайского проекта не претерпевает значительных изменений и поворотов из-за коронакризиса. Но кризис значительно усиливает те тенденции, которые сформировались в последние годы. Это, в частности, ориентация инвестиций на практический результат, приоритет ресурсной сферы.

Относительно коронакризиса ИПП претерпит два этапа.

На первом будет наблюдаться приостановка реализации проекта, связанная с перебоями в транспортном сообщении в периоды карантинов, а также с отвлечением ресурсов Китая на восстановление и адаптацию к новым условиям собственной экономики. Китай также будет все чаще отказываться от неэффективных проектов. В случае возникновения нестабильности в странах региона Китай будет поставлен перед необходимостью оказания им финансовой поддержки ради сохранения своего присутствия в регионе и спокойствия на границе с Синьцзяном.

На втором этапе Китай вернется к активной реализации ИПП. При этом возможно некоторое изменение оттенков его стратегии: интерес к ресурсам будет подогреваться теперь развитием ориентированной вовнутрь экономики, геополитические мотивы будут побуждать к более активному сотрудничеству с приграничными странами. Если страны Центральной Азии создадут необходимые условия, будет развиваться и местное производство, организованное китайскими компаниями. Усилившаяся за период коронакризиса технологическая мощь Китая будет конвертирована в продукты, предлагаемые Китаем странам региона.

Необходимость справиться с последствиями кризиса приведет страны Центральной Азии к росту экономического взаимодействия с КНР. Государства ЦА будут все больше ориентировать свой экспорт в Китай, как в сфере энергоресурсов, так и в металлургии и горнодобывающем секторе. В области обрабатывающей промышленности китайский бизнес увеличит свое присутствие, и станет системно значимым.

Взаимодействие с Китаем даст возможность пережить кризис менее болезненно, а также открыть новую точку роста для экономики региона ЦА. Однако, возможный крен в сторону Китая потребует более четкой и выверенной политики в отношении восточного соседа.

Странам Центральной Азии необходимо подготовиться к данному процессу, превратить его из стихийного в управляемый. Необходимо понять, как возможно оседлать грядущие волны кризиса, научиться находить возможности для роста в новых условиях, просчитать возможные последствия большей ориентации на китайскую экономику и увеличения присутствия китайского бизнеса в регионе. Пусть и не на региональном уровне, но в рамках каждого из государств региона должна быть выработана стратегия по извлечению прибыли из китайской инициативы «Пояс и Путь».

Правила комментирования

comments powered by Disqus